Ubiegły tydzień rozpoczął się oczekiwaniem na przemówienie prezesa Fed Jerome'a Powella w Jackson Hole, ale zakończył się szokującą eskalacją wojny handlowej między USA a Chinami. W tym tygodniu na rynkach powinna nadal dominować awersja do ryzyka, ponieważ obie strony spodziewają się twardej retoryki. Rzeczywiście wyglądają na to, że raczej oddalają się od wrześniowego spotkania handlowego, niż do niego zmierzają. Funt szterling zakończył tydzień jako najsilniejszy, mając nadzieję, że premier Wielkiej Brytanii Boris Johnson znajdzie alternatywy dla irlandzkiego mechanizmu ochronnego, które zapobiegną brexitowi bez umowy. Jen i frank szwajcarski należały do najsilniejszych, naturalnie w środowisku awersyjnym. Jednak euro również umocniło się w stosunku do większości rynków, dzięki odbiciu w stosunku do dolara. Najbardziej ucierpiały towary, na czele których stał dolar australijski i nowozelandzki.

Ciekawie będzie obserwować ścieżkę euro w tym tygodniu. Po pierwsze, jasne jest, że EBC przygotowuje się na pakiet stymulacji monetarnej na wrześniowe posiedzenie. Po drugie, najnowsze dane nie wskazują na oznaki ożywienia w niemieckiej gospodarce. Można również argumentować, że gospodarka strefy euro, która i tak jest słaba, nie będzie odporna na eskalację wojny handlowej między USA a Chinami. Po trzecie, euro stoi w obliczu zawirowań politycznych we Włoszech i ryzyka Brexitu bez umowy. Nie jesteśmy więc zbyt przekonani do odbicia EUR/USD. A wyprzedaż EUR/JPY i EUR/CHF może przeciągnąć EUR/USD w dół. Zobaczymy jak to będzie.

Napięcia handlowe między USA a Chinami gwałtownie wzrosły w piątek po tym, jak Chiny ogłosiły cła odwetowe na import z USA o wartości 75 miliardów dolarów. Dodatkowe cła w wysokości 5% lub 10% zostaną nałożone na łącznie 5078 linii produktów pochodzących z USA. Towary obejmują produkty rolne, ropę naftową, małe samoloty i samochody. Pierwsza partia zacznie obowiązywać 1 września. Pozostałe wejdą w życie 15 grudnia.

Później tego samego dnia prezydent USA Donald Trump odpowiedział dwiema seriami wściekłych tweetów. Wyniki netto były takie, że cła na chiński import o wartości 250 miliardów dolarów zostaną podniesione w październiku z 25% do 30%. Oddzielnie cła na chińskie produkty o wartości 300 miliardów dolarów zostaną podniesione z 10% do 15% w dwóch transzach, począwszy od 1 września i 15 grudnia. W sobotę Chiny zazwyczaj odpowiedziały mocnymi słowami, ostrzegając Stany Zjednoczone, „aby nie oceniały błędnie sytuacji ani nie lekceważyły determinacji Chińczycy. ”

Ta runda eskalacji niosła ze sobą pewne istotne implikacje. Po pierwsze, przełamana została poprzeczka 25%, co oznacza, że stawki sygnalizacyjne mogą dość szybko wzrosnąć dalej. Po drugie, Trump powiedział, że „nakazał” amerykańskim firmom natychmiastowe rozpoczęcie poszukiwania alternatyw. Po trzecie, Trump powiedział także, że „nie potrzebujemy Chin i, szczerze mówiąc, byłoby znacznie lepiej bez nich”. Obydwa są postrzegane jako duży krok w kierunku oddzielenia obu krajów. Może to oznaczać formalny początek etapu zimnej wojny między USA i Chinami.

DOW zareagował w piątek spadkiem -623.34 pkt, czyli -2.37%. Technicznie rzecz biorąc, DOW został dwukrotnie odrzucony przez 55-dniową EMA, co potwierdza krótkoterminową bessę. Spadek z 27398.68 prawdopodobnie zostanie wkrótce wznowiony. W nadchodzących tygodniach zdecydowane przełamanie wsparcia na 25440.39 spowoduje, że indeks zniesie 61.8% z 21712.53 do 27398.68 przy 23884.63 i poniżej.

Traderzy wycofali część swoich założeń dotyczących wrześniowej obniżki stóp procentowych Fed po tym, jak wielu decydentów wyraziło swój sprzeciw w tej sprawie. Chociaż przemówienie prezesa Fed Jerome’a Powella w Jackson Hole było raczej mało inspirujące, pozostawił w nim gołębi akcent. Zauważył, że trzy tygodnie od lipcowego posiedzenia FOMC „były pełne wydarzeń”. Wydarzenia obejmują nowe cła na Chiny, co stanowi kolejny dowód na globalne spowolnienie. Dodatkowo miały miejsce wydarzenia geopolityczne, w tym „rosnące prawdopodobieństwo twardego brexitu, rosnące napięcie w Hongkongu i rozwiązanie włoskiego rządu”.

Obecna eskalacja wojny handlowej i intensyfikacja innych zagrożeń mogą dać decydentom Fed wystarczający powód do kolejnej obniżki ubezpieczeń w przyszłym miesiącu. Na chwilę obecną kontrakty terminowe na fundusze Fed wyceniają 100% szans na obniżkę o -25 punktów bazowych do 1.75-2.00%. Jednak cena obniżki o -50 pb nieco spadła w porównaniu z tygodniem temu.

Indeks dolara gwałtownie spadł w piątek do zaledwie 97.16 w zeszłym tygodniu w miarę przedłużania się korekty z 98.93. Na razie nie ma jeszcze wyraźnych oznak odwrócenia się spadków. Tak długo jak utrzyma się wsparcie na poziomie 96.67, nadal korzystny będzie kolejny wzrost do 98.93. Jednak mimo to dynamika byłaby prawdopodobnie słaba, gdyż zostałby osłabiony przez spadek pary USD/JPY wynikający z awersji do ryzyka i spadających rentowności. Jednakże przebicie wsparcia na 96.67 będzie mocnym sygnałem odwrócenia i potwierdzeniem będzie docelowe wsparcie na 95.3. Los DXY będzie zależał od kolejnego ruchu EUR/USD.

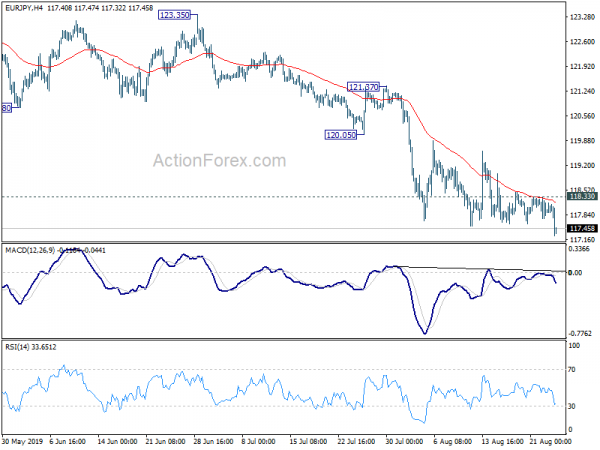

Trend spadkowy EUR/JPY powrócił w zeszłym tygodniu i osiągnął najniższy poziom 117.26. W tym tygodniu początkowe nastawienie ponownie powróciło na spadkową pozycję, a w następnym kluczowym wsparciu będzie znajdować się na poziomie 114.84. Z drugiej strony, niewielki opór powyżej 118.33 zmieni nastawienie śróddzienne w neutralne i doprowadzi do dalszych konsolidacji, zanim nastąpi kolejny spadek.

W szerszej perspektywie trend spadkowy od 137.49 (najwyższego poziomu w 2018 r.) nadal trwa. Jest to postrzegane jako opadająca część wieloletniej tendencji bocznej. Można było zaobserwować głębszy spadek do 109.48 (minimum z 2016 roku i poniżej). Z drugiej strony, do pierwszego znaku średnioterminowego odwrócenia potrzebne jest przełamanie oporu na poziomie 123.35. W przeciwnym razie w przypadku silnego odbicia perspektywy pozostaną niedźwiedzie.

W dłuższej perspektywie EUR/JPY pozostaje w długoterminowej formacji bocznej, ustalonej od 2000 roku. Spadek z 137.49 jest postrzegany jako opadająca część formacji. Przełamanie 118.62 powinno teraz przedłużyć tę spadającą nogę do 109.48 (minimum z 2016 r.). Jest to preferowany przypadek, gdy EUR/JPY utrzymuje się poniżej 55-miesięcznej EMA.

Signal2forex.com - Najlepsze roboty i sygnały Forex

Signal2forex.com - Najlepsze roboty i sygnały Forex