Jen znajduje się dziś pod szeroką presją sprzedażową, ponieważ nastroje nieco się poprawiły wraz z oczekiwaniami na więcej bodźców ze strony Chin, aby przeciwdziałać skutkom wybuchu koronawirusa z Wuhan. Ponadto japoński premier Shinzo Abe znajduje się pod rosnącą presją polityczną dotyczącą radzenia sobie z rozprzestrzenianiem się koronawirusa w tym kraju. Funt szterling plasuje się dziś na drugim miejscu wśród najsłabszych, odrzucając mocniejsze niż oczekiwano dane o inflacji. Z drugiej strony, zarówno kanadyjski, jak i dolar są podnoszone przez odpowiednie dane o inflacji.

Technicznie przełamanie oporu 110.28 USD/JPY potwierdza wznowienie całego wzrostu z 104.45. Kolejnym celem jest długoterminowy opór kanału na poziomie 111.21. Kurs EUR/GBP stracił znacznie dynamikę spadkową przed dołkiem 0.8726. Przebicie 0.8348 opóźni wznowienie trendu spadkowego i przyniesie najpierw krótkoterminowe odbicie w kierunku oporu 0.8537. USD/CAD rozszerza korektę krótkoterminową z 1.3329. Jednak spadek powinien być ograniczony znacznie powyżej wsparcia 1.3104, aby przynieść odbicie.

W Europie FTSE rośnie obecnie o 0.83%. DAX rośnie o 0.56 proc. CAC rośnie o 0.70%. Rentowność niemieckich 10-letnich obligacji spadła o -0.0002 do -0.404. Wcześniej w Azji Nikkei wzrósł o 0.89%. Hongkong HSI wzrósł o 0.46%. China Shanghai SSE spadł o -0.32%. Singapore Strait Times wzrósł o 0.53%. Rentowność japońskich 10-letnich JGB wzrosła o 0.0045 do -0.046.

PBoC: wpływ koronawirusa z Wuhan ograniczony pod względem czasu i zakresu

Chiński bank centralny PBOC próbował złagodzić wpływ epidemii koronawirusa z Wuhan i powiedział dziś, że wpływ na gospodarkę będzie „krótkotrwały” i „ograniczony pod względem czasu i zakresu”. Niemniej jednak nadal będzie działać na rzecz promowania konsumpcji i inwestycji w celu pobudzenia popytu krajowego.

Rozmawiano również o dalszych stymulacjach ze strony rządu, w tym o zastrzykach gotówki i ratowaniach dla borykającego się z problemami przemysłu lotniczego.

PPI w USA przyspieszył do 2.1%, bazowy PPI do 1.7%

PPI w USA wzrósł w styczniu o 0.5% m/m, 2.1% rok do roku, znacznie powyżej oczekiwań na poziomie 0.2% m/m, 1.4% rok do roku. Wskaźnik PPI wzrósł o 0.5% m/m, 1.7% r/r, również znacznie powyżej oczekiwań 0.2% m/m, 1.2% r/r.

Liczba pozwoleń na budowę wzrosła o 9.2% m/m do 1.551 mln w ujęciu rocznym, powyżej oczekiwań na poziomie 1.450 mln. Liczba rozpoczętych budów spadła o 3.6% m/m do 1.567 mln, powyżej oczekiwań na poziomie 1.390 mln.

Wskaźnik CPI w Kanadzie wzrósł do 2.4%, pokonał oczekiwania

Wskaźnik CPI w Kanadzie przyspieszył w styczniu do 2.4% r/r z 2.2% r/r, pokonując oczekiwania na poziomie 2.2% r/r. CPI wspólny zwolnił do 1.8% r/r, z 2.0% r/r, nie spełnił oczekiwań na poziomie 2.0% r/r. Mediana CPI pozostała na niezmienionym poziomie 2.2% r/r, zgodnie z oczekiwaniami. Obniżony CPI pozostał na niezmienionym poziomie 2.1% r/r, chybił oczekiwaniom na poziomie 2.2% r/r.

CPI w Wielkiej Brytanii przyspieszył do 1.8%, bazowy CPI do 1.6%

CPI w Wielkiej Brytanii przyspieszył w styczniu do 1.8% rok do roku, z 1.3% rok do roku, pokonując oczekiwania na poziomie 1.4% rok do roku. CPI Core również przyspieszył do 1.6% r/r z 1.4% r/r, pokonując oczekiwania na poziomie 1.4% r/r. Wskaźnik RPI przyspieszył do 2.7% r/r z 2.2% r/r, pokonując oczekiwania na poziomie 2.4% r/r.

Nakład PPI wyniósł 0.9% m/m, 2.1% r/r wobec oczekiwanych -0.4% m/m, 3.5% r/r. Produkcja PPI wyniosła 0.3% m/m, 1.1% r/r, wobec oczekiwanych -0.1% m/m, 1.2% r/r. Rdzeń produkcji PPI wyniósł 0.1% m/m, 0.7% r/r wobec oczekiwań 0.1% m/m, 0.6% r/r.

DIHK: Niemcy odnotują w tym roku niewielki realny wzrost

Niemiecka Izba Przemysłowo-Handlowa DIHK stwierdziła, że gospodarka tego kraju wzrośnie o 0.7% w 2020 r., nieco więcej niż 0.6% w 2019 r. Wskazała jednak również, że około 0.5% wzrostu wynika z „efektów statystycznych”, takich jak nawis z poprzedniego roku i cztery dodatkowe dni robocze w tym roku. Dlatego dyrektor generalny Martin Wansleben powiedział: „dlatego obecnie widzimy niewielki rzeczywisty wzrost”.

Dodał: „To niepokojące: wiele danych, w szczególności pochodzących z przemysłu, sugeruje, że wyzwania strukturalne, takie jak e-mobilność, cyfryzacja, zwrot energii i dalszy niedobór wykwalifikowanych pracowników, przyczyniają się do obecnego spowolnienia gospodarczego. Niektóre regiony są szczególnie dotknięte.”

RBNZ Orr: Cieszy mnie, jak odporna jest gospodarka Nowej Zelandii

Gubernator RBNZ Adrian Orr powiedział dziś Komisji Finansów i Wydatków, że „cieszy go, jak odporna jest gospodarka Nowej Zelandii” w „okresie osłabienia światowego wzrostu i zwiększonej globalnej niepewności”. Dodał, że polityka pieniężna jest „w dobrej sytuacji”, a inflacja znajduje się w „środku naszego celu inflacyjnego”. Zatrudnienie również jest na poziomie maksymalnego trwałego zatrudnienia lub nieco powyżej niego.

Orr powiedział również, że RBNZ jest „bardzo zaawansowany w zrozumieniu, w jaki sposób wypełnilibyśmy nasz mandat w zakresie polityki pieniężnej, gdyby zbliżyli się do zerowych stóp procentowych”. Bank centralny opublikuje w nadchodzących tygodniach prace na temat alternatywnych podejść do polityki pieniężnej, „nawet jeśli nie spodziewamy się ich zastosować”.

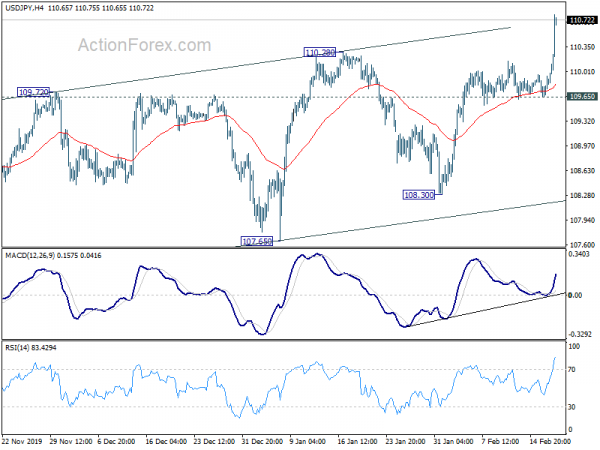

Outlook USD / JPY Mid-Day

Dzienne czopy: (S1) 109.71; (P) 109.83; (R1) 110.00; Więcej..

USD/JPY rośnie do tej pory aż do 110.80, a mocne przełamanie oporu 110.28 potwierdza wznowienie całego rajdu ze 104.45. Nastawienie intraday wróciło do góry, jeśli chodzi o opór kanału (obecnie 111.21). Długotrwałe wybicie będzie miało większe implikacje zwyżkowe, a następnie docelowy opór 112.40. Na razie perspektywa krótkoterminowa pozostanie optymistyczna, dopóki utrzyma się wsparcie na poziomie 109.65, w przypadku odwrotu.

Na szerszym obrazie, pomimo odbicia z 104.45, nie ma jeszcze zmiany w niedźwiedziach. Para pozostaje w długoterminowym kanale spadkowym, który rozpoczął się o 118.65 (grudzień 2016). Wzrost z 104.45 jest postrzegany jako korekta, a trend spadkowy może nadal rozciągać się do 104.45 na niskim poziomie. Jednak trwałe przerwanie oporu kanału będzie ważnym znakiem upartego odwrócenia i celem oporu 114.54 do potwierdzenia.

Aktualizacja wskaźników gospodarczych

| GMT | Ccy | Eventy | Aktualne | Prognoza | Poprzednie | Ulepszony |

|---|---|---|---|---|---|---|

| 23:30 | AUD | Indeks wiodący Westpac M / M Jan | 0.10% | 0.10% | 0.00% | |

| 23:50 | JPY | Bilans handlowy (JPY) Jan | -0.22T | -0.10T | -0.11T | |

| 23:50 | JPY | Zamówienia na maszyny M / M Dec | -12.50% | -9.00% | 18.00% | |

| 00:30 | AUD | Indeks cen płac Q / Q Q4 | 0.50% | 0.50% | 0.50% | |

| 09:00 | EUR | Rachunek bieżący strefy euro (EUR) grudzień | 32.6B | 34.5B | 33.9B | 32.4B |

| 09:30 | GBP | Indeks cen domów DCLG r/r grudzień | 2.20% | 2.30% | 2.20% | 1.70% |

| 09:30 | GBP | CPI M / M Jan | -0.30% | -0.50% | 0.00% | |

| 09:30 | GBP | CPI Y / Y Jan | 1.80% | 1.40% | 1.30% | |

| 09:30 | GBP | CPI Core Y / Y Jan | 1.60% | 1.40% | 1.40% | |

| 09:30 | GBP | RPI M / M Jan | -0.40% | -0.70% | 0.30% | |

| 09:30 | GBP | RPI Y / Y Jan | 2.70% | 2.40% | 2.20% | |

| 09:30 | GBP | Wejście PPI M / M Jan | 0.90% | -0.40% | 0.10% | 0.90% |

| 09:30 | GBP | Wejście PPI Y / Y Jan | 2.10% | 3.50% | -0.10% | 0.90% |

| 09:30 | GBP | PPI Wyjście M / M Jan | 0.30% | -0.10% | 0.00% | |

| 09:30 | GBP | Wynik PPI Y / Y Jan | 1.10% | 1.20% | 0.90% | |

| 09:30 | GBP | Rdzeń wyjściowy PPI M / M Jan | 0.10% | 0.10% | -0.10% | |

| 09:30 | GBP | Rdzeń wyjściowy PPI Y / Y Jan | 0.70% | 0.60% | 0.90% | |

| 13:30 | USD | Pozwolenia budowlane Jan | 1.551M | 1.450M | 1.420M | |

| 13:30 | USD | Housing Starts Jan | 1.567M | 1.390M | 1.608M | 1.626M |

| 13:30 | USD | PPI M / M Jan | 0.50% | 0.20% | 0.10% | |

| 13:30 | USD | PPI Y / Y Jan | 2.10% | 1.40% | 1.30% | |

| 13:30 | USD | PPI Core M / M Jan | 0.50% | 0.20% | 0.10% | |

| 13:30 | USD | PPI Core Y / Y Jan | 1.70% | 1.20% | 1.10% | |

| 13:30 | CAD | CPI M / M Jan | 0.30% | 0.30% | 0.00% | |

| 13:30 | CAD | CPI Y / Y Jan | 2.40% | 2.20% | 2.20% | |

| 13:30 | CAD | CPI Wspólne T / R Jan | 1.80% | 2.00% | 2.00% | |

| 13:30 | CAD | CPI Mediana R / Y Jan | 2.20% | 2.20% | 2.20% | |

| 13:30 | CAD | CPI Trimmed T / Y Jan | 2.10% | 2.20% | 2.10% | |

| 19:00 | USD | FOMC Protokół |

Signal2forex.com - Najlepsze roboty i sygnały Forex

Signal2forex.com - Najlepsze roboty i sygnały Forex