Apetyt na ryzyko nieco się dziś zmniejsza, ponieważ europejskie indeksy po początkowym wzroście stają się ujemne, co pociąga za sobą również spadek amerykańskich kontraktów terminowych. Euro jest początkowo raczej niewzruszone decyzją EBC i konferencją prasową. Ale w momencie pisania widać pewną słabość. Wydaje się, że inwestorzy bardziej obstawiają ożywienie dolara w przypadku wycofania się akcji. Rozwój ten pociąga również w szczególności w dół złoto, które osiągnęło dzisiaj poziom 1721, ale teraz wróciło do poziomu około 1700. Na dzień dzisiejszy dolar australijski jest najsłabszy, wiodące waluty surowcowe spadają. Sterling jest najsilniejszy, następnie funt szterling, a następnie frank szwajcarski.

Technicznie rzecz biorąc, Aussie w końcu wykazuje oznaki wycofania się w stosunku do innych, w tym dolara, jena, kanadyjskiego, a nawet euro. Opór na poziomie 0.6444, który zmienił się w wsparcie dla AUD/USD, to poziom, na który warto zwrócić uwagę. Przerwa może spowodować szerszy spadek w Australii. EUR/USD wydaje się być ponownie odrzucony przez mniejszy opór 1.0865. Ale nastawienie w ciągu dnia pozostanie najpierw neutralne, ponieważ utrzymuje się znacznie powyżej wsparcia na 1.0727. Tym niemniej przebicie przez EUR/GBP wsparcia na poziomie 0.8681 sugeruje wznowienie spadków z 0.9499. 115.44 tymczasowe minimum EUR/JPY będzie obserwowane pod kątem szerszego osłabienia euro.

Obecnie w Europie FTSE spada o -2.15%. DAX spada o -1.41%. CAC spadł o -1.43%. Rentowność niemieckich 10-letnich obligacji spadła o -0.060 do -0.553. Wcześniej w Azji Nikkei wzrósł o 2.14%. Hongkong HSI wzrósł o 0.28%. China Shanghai SSE wzrósł o 1.33%. Singapore Strait Times wzrósł o 1.92%. Rentowność japońskich 10-letnich JGB wzrosła o 0.0077 do -0.037.

Dochody osobiste w USA spadły o -2.0%, wydatki spadły o -7.5%, początkowe roszczenia spadły do 3.8 mln

Dochody osobiste w USA spadły w marcu o -2.0%, czyli o 382.1 mld USD, poniżej oczekiwań na poziomie -1.4%. Wydatki osobiste spadły o -7.5%, czyli o 1127.3 mld USD, poniżej oczekiwań na poziomie -5.0%. Główny indeks cen PCE spadł do 1.3% r/r, z 1.8% r/r, poniżej oczekiwań na poziomie 1.6% r/r. Bazowy indeks cen PCE spadł do 1.7% rdr, z 1.8% rdr, zgodnie z oczekiwaniami.

Liczba nowych nowych bezrobotnych spadła -603 tys. do 3839 tys. w tygodniu kończącym się 25 kwietnia. Czterotygodniowa średnia krocząca liczby nowych bezrobotnych spadła -757 tys. do 5033 tys. Liczba roszczeń kontynuowanych wzrosła o 2174 tys. do 17.992 mln w tygodniu kończącym się 18 kwietnia. Czterotygodniowa średnia krocząca liczby roszczeń kontynuowanych wzrosła o 3733 tys. do 13.293 mln.

Zwolniony z Kanady, PKB wzrósł w lutym o 0.0% m/m. IPPI spadł w marcu o -0.9%, podczas gdy RMPI spadł o -15.6%.

EBC oczekuje, że gospodarka strefy euro skurczy się w tym roku o -5% do -12%.

EBC utrzymuje stopy procentowe bez zmian. Kredyt w banku centralnym i depozyt w banku centralnym na koniec dnia pozostaną na niezmienionym poziomie odpowiednio 0.00%, 0.25% i -0.50%. Wytyczne dotyczące przyszłości również pozostają niezmienione: „Rada Prezesów oczekuje, że podstawowe stopy procentowe EBC pozostaną na obecnym lub niższym poziomie do czasu, gdy w horyzoncie projekcji nastąpi wyraźne zbliżenie perspektyw inflacji do poziomu wystarczająco bliskiego, ale poniżej 2%, i taka konwergencja była konsekwentnie odzwierciedlona w dynamice inflacji bazowej”. Nie ma również zmian w programie zakupów awaryjnych w czasie pandemii (PEPP), który ma łączną kwotę 750 mld EUR. Następny zakup aktywów będzie kontynuowany po 20 mld EUR miesięcznie.

Na konferencji prasowej po posiedzeniu prezes EBC Christine Lagarde powiedziała, że strefa euro „stoi w obliczu kurczenia się gospodarczego o skali i tempie, które nie mają precedensu w czasie pokoju”. Podczas gdy PKB skurczył się o -3.8% kw/kw, „gwałtowny spadek aktywności gospodarczej w kwietniu sugeruje, że wpływ ten będzie prawdopodobnie jeszcze bardziej dotkliwy w drugim kwartale”. Oczekuje się jednak, że wzrost „powróci w miarę stopniowego znoszenia środków powstrzymujących rozprzestrzenianie się, wspieranych przez korzystne warunki finansowania, politykę fiskalną w strefie euro i wznowienie działalności na świecie”.

Projekcje makroekonomiczne ekspertów Eurosystemu wskazują, że w 5 r. PKB może się skurczyć o od -12% do -2020%. Ożywienie i normalizacja wzrostu nastąpią w „kolejnych latach”. Ale „zakres skurczenia się i ożywienia będzie w decydującym stopniu zależał od czasu trwania i powodzenia środków powstrzymujących, tego, jak dalece trwale wpłynie to na zdolność podaży i popyt krajowy, a także od powodzenia polityki w łagodzeniu negatywnego wpływu na dochody i zatrudnienie. ”

Inflacja HICP spadła w kwietniu do 0.4%, „napędzana niższą inflacją cen energii, ale także nieco niższą inflacją HICP z wyłączeniem energii i żywności”. Na podstawie gwałtownego spadku cen ropy „inflacja zasadnicza prawdopodobnie jeszcze bardziej spadnie w nadchodzących miesiącach”. Gwałtowny spadek aktywności gospodarczej doprowadziłby również do „negatywnego wpływu na inflację bazową w nadchodzących miesiącach”. Jednak średnioterminowe implikacje pandemii koronawirusa dla inflacji są „otaczane przez dużą niepewność”.

PKB strefy euro skurczył się w I kw. o -3.8%, a CPI spadł do 1% w kwietniu

PKB strefy euro skurczył się o -3.8% kw/kw w I kw., więcej niż oczekiwano -1% kw/kw. PKB UE skurczył się o -3.3% kw/kw. Były to najostrzejsze spadki od początku serii w 3.5 r. W porównaniu z tym samym kwartałem poprzedniego roku PKB wyrównany sezonowo spadł o 1995% r/r w strefie euro io 3.3% r/r w UE w I kwartale.

Stopa bezrobocia w strefie euro wzrosła w marcu do 7.4%, z 7.3% w lutym, lepiej niż oczekiwano 7.7%. Stopa bezrobocia w UE również wzrosła o 0.1% do 6.6%. Eurostat szacuje, że w marcu 14.141 r. bezrobotnych było 12.156 mln mężczyzn i kobiet w UE, z czego 2020 mln w strefie euro. W porównaniu z lutym 2020 r. liczba bezrobotnych wzrosła o 241 tys. w UE i o 000 tys. strefa euro.

CPI w strefie euro spadł w kwietniu do 0.4% r/r, z marcowego poziomu 0.7% r/r, ale pobił oczekiwania na poziomie 0.1% r/r. Bazowy wskaźnik CPI spadł do 0.9% r/r, z 1.0% r/r, pokonując oczekiwania na poziomie 0.7% r/r.

PKB Francji skurczył się rekordowo -5.8%, gorzej niż w 2009 i 1968 roku

PKB Francji spadł o -5.8% kw/kw w I kw., gorzej niż oczekiwano -1% kw/kw. To także największy spadek od czasu ustanowienia rekordu w 4.0 r. W szczególności większy niż w I kwartale 1949 r. (-1%) czy w II kwartale 2009 r. (-1.6%). INSEE zwróciło również uwagę, że ujemna ewolucja PKB w I kwartale 2 r. związana jest przede wszystkim z zamknięciem działalności „nieistotnej” w kontekście wprowadzenia lockdownu od połowy marca.

Patrząc na główne składniki, import spadł o -5.9% kw/kw. Wydatki konsumpcyjne gospodarstw domowych spadły o -6.1% kw/kw. Wydatki konsumpcyjne sektora instytucji rządowych i samorządowych spadły o -2.4% kw/kw. Nakłady brutto na środki trwałe spadły -11.8% kw/kw. Eksport spadł o -6.5% kw/kw.

Opublikowano również, że wydatki konsumpcyjne spadły w marcu o -17.9% m/m, znacznie poniżej oczekiwań na poziomie -5.5% m/m. To największy miesięczny spadek od czasu rozpoczęcia rekordów w 1980 r. Gwałtownie spadła konsumpcja wyprodukowanych dóbr (-42.3% po -0.6%), a wydatki na energię wyraźnie spadły (-11.4% po -0.9%). Wzrosło jedynie spożycie żywności (+7.8% po -0.1%).

Opublikowano również, że PKB Włoch spadł o -4.7% kw/kw w I kw., powyżej oczekiwań na poziomie -1% kw/kw. Stopa bezrobocia we Włoszech spadła w marcu do 5.0%, z 8.4%, pokonując oczekiwania na poziomie 9.3%. Stopa bezrobocia w Niemczech wzrosła w kwietniu do 10.5%, powyżej oczekiwań na poziomie 5.8%. Sprzedaż detaliczna w Niemczech spadła w marcu o -5.2% m/m, lepiej niż oczekiwano -5.6% m/m.

Szwajcarski KOF spadł do 63.5, wszystkie grupy wskaźników pchnęły barometr w dół

Szwajcarski Barometr Gospodarczy KOF spadł w kwietniu do 63.5, z 91.7, powyżej oczekiwań na poziomie 58.0. Niemniej jednak jest to wciąż historyczny spadek, ostrzejszy niż podczas kryzysu finansowego w 2009 roku.

KOF powiedział: „Obecnie prawie wszystkie grupy wskaźników gwałtownie przesuwają barometr w dół. Za spadkiem przewodzą wskaźniki dla przemysłu przetwórczego i pozostałych usług. Jednak wskaźniki dotyczące działalności związanej z zakwaterowaniem i usługami gastronomicznymi, popytu zagranicznego, budownictwa, konsumpcji oraz dostawców usług finansowych i ubezpieczeniowych również są mocno na minusie.

Opublikowano również, że realna sprzedaż detaliczna spadła w marcu o -5.6% r/r, poniżej oczekiwań na poziomie -3.6% r/r.

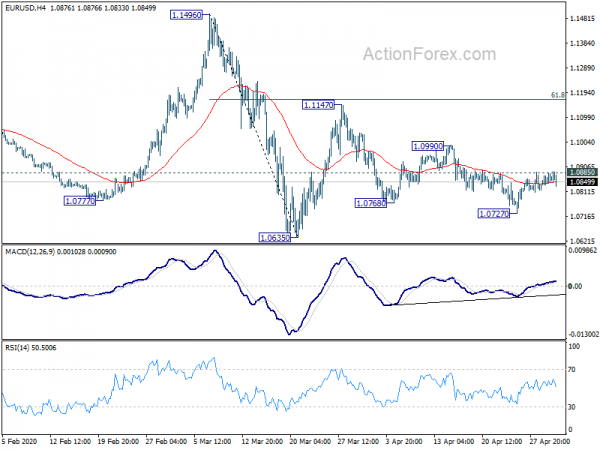

Perspektywa Mid-Day EUR / USD

Dzienne czopy: (S1) 1.0836; (P) 1.0861; (R1) 1.0903; Jeszcze…

Kurs EUR/USD wzrósł dzisiaj do 1.0891, ale nie udało mu się utrzymać niewielkiego oporu powyżej 1.0885. Nastawienie w ciągu dnia pozostaje najpierw neutralne. Perspektywa pozostaje niezmieniona, że akcje cenowe od 1.0635 są postrzegane jako formacja korygująca. z drugiej strony przełamanie niewielkiego oporu na 1.0891 rozpocznie trzecią nogę, w kierunku oporu na 1.1147. Jednak wzrost powinien być ograniczony przez 61.8% zniesienie z 1.1496 do 1.0635 przy 1.1167. Z drugiej strony, przełamanie 1.0727 będzie celem testu na dołku 1.0635.

Na szerszym obrazie, dopóki utrzymuje się opór 1.1496, cały trend spadkowy od 1.2555 (najwyższy w 2018 r.) Powinien nadal być w toku. Następny cel to 1.0339 (najniższy poziom w 2017 r.). Jednak trwała przerwa w wysokości 1.1496 będzie argumentować, że taki trend spadkowy się zakończył. Wzrost z 1.0635 może być wtedy postrzegany jako trzecia odnoga wzoru z 1.0339. W takim przypadku perspektywa zmieni się w uparty przy ponownym testowaniu 1.2555.

Aktualizacja wskaźników gospodarczych

| GMT | Ccy | Eventy | Aktualne | Prognoza | Poprzednie | Ulepszony |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Produkcja przemysłowa M / M Mar P | -3.70% | -5.20% | -0.30% | |

| 23:50 | JPY | Handel detaliczny Y / Y Mar | -4.60% | -4.70% | 1.60% | |

| 01:00 | CNY | NBS Manufacturing PMI kwi | 50.8 | 51 | 52 | |

| 01:00 | CNY | NBS PMI dla sektora pozaprodukcyjnego kwiecień | 53.2 | 52.8 | 52.3 | |

| 01:00 | NZD | ANZ Business Confidence Apr | -66.6 | -73.1 | ||

| 01:30 | AUD | Kredyt sektora prywatnego M / M Mar | 1.10% | 0.30% | 0.40% | |

| 01:30 | AUD | Indeks cen importowych Q / Q Q1 | -1.00% | 1.00% | 0.70% | |

| 05:00 | JPY | Obudowa rozpoczyna się w Y / Y Mar | -7.60% | -16.00% | -12.30% | |

| 05:30 | EUR | Francja PKB Q / Q Q1 P | -5.80% | -4.00% | -0.10% | |

| 06:00 | EUR | Niemcy Sprzedaż detaliczna M / M Mar | -5.60% | -7.50% | 1.20% | 0.80% |

| 06:30 | CHF | Realna sprzedaż detaliczna R / R Mar | -5.60% | -3.60% | 0.30% | |

| 06:45 | EUR | Francja Wydatki konsumenckie M / M Mar | -17.90% | -5.50% | -0.10% | -0.50% |

| 07:00 | CHF | Barometr ekonomiczny KOF kwiecień | 63.5 | 58 | 92.9 | 91.7 |

| 07:55 | EUR | Niemcy Zmiana bezrobocia kwi | 373 tysięcy | 70 tysięcy | 1K | |

| 07:55 | EUR | Niemcy Stopa bezrobocia kwi | 5.80% | 5.20% | 5.00% | |

| 08:00 | EUR | Włochy Stopa bezrobocia Mar | 8.40% | 10.50% | 9.70% | 9.30% |

| 09:00 | EUR | PKB strefy euro Q / Q Q1 P | -3.80% | -3.30% | 0.10% | |

| 09:00 | EUR | Strefa Euro PKB R/R I kw. P | -3.30% | -2.80% | 1.00% | |

| 09:00 | EUR | Stopa bezrobocia w strefie euro Mar | 7.40% | 7.70% | 7.30% | |

| 09:00 | EUR | Strefa euro CPI R / R Kwiecień P | 0.40% | 0.00% | 0.70% | |

| 09:00 | EUR | Strefa CPI dla strefy euro R / R Kwiecień P | 0.90% | 0.70% | 1.00% | |

| 10:00 | EUR | Włochy PKB Q / Q Q1 P. | -4.70% | -5.00% | -0.30% | |

| 10:00 | EUR | Włochy PKB R/R I kw. P | -4.80% | -3.90% | 0.10% | |

| 11:45 | EUR | Decyzja EBC w sprawie stopy procentowej | 0.00% | 0.00% | 0.00% | |

| 12:30 | EUR | Konferencja prasowa EBC | ||||

| 12:30 | CAD | PKB M / M Lut | 0.00% | 0.10% | 0.10% | |

| 12:30 | CAD | Indeks cen surowców Mar | -15.60% | -15.50% | -4.70% | |

| 12:30 | CAD | Cena produktu przemysłowego M / M Mar | -0.90% | -1.90% | -0.50% | |

| 12:30 | USD | Dochód osobisty M / M Mar | -2.00% | -1.40% | 0.60% | |

| 12:30 | USD | Osobiste wydatki Mar | -7.50% | -5.00% | 0.20% | |

| 12:30 | USD | Indeks cen PCE M / M Mar | -0.30% | 0.10% | ||

| 12:30 | USD | Indeks cen PCE R / R Mar | 1.30% | 1.60% | 1.80% | |

| 12:30 | USD | Indeks cen podstawowych PCE M / M Mar | -0.10% | -0.10% | 0.20% | |

| 12:30 | USD | Indeks cen podstawowych PCE R / R Mar | 1.70% | 1.70% | 1.80% | |

| 12:30 | USD | Wstępne roszczenia bezrobotnych (Apr 24) | 3839 tysięcy | 4427 tysięcy | 4442 tysięcy | |

| 12:30 | USD | Indeks kosztów zatrudnienia Q1 | 0.80% | 0.70% | 0.70% | |

| 13:45 | USD | Chicago PMI Apr | 36 | 47.8 | ||

| 14:30 | USD | Przechowywanie gazu ziemnego | 70B | 43B |

Signal2forex.com - Najlepsze roboty i sygnały Forex

Signal2forex.com - Najlepsze roboty i sygnały Forex