Zbliżający się szczyt przywódców UE może zadecydować o losach Europejskiego Funduszu Odbudowy i kierunku rozmów w sprawie brexitu, stwarzając potencjalne przeszkody dla odbicia euro i funta. Funt będzie również obserwował spotkanie polityczne Banku Anglii, przy czym prawdopodobne wydaje się dalsze QE. Nie oczekuje się, aby spotkania Banku Japonii i Narodowego Banku Szwajcarii były mniej ekscytujące. Jednak w miarę jak niedawny optymizm zaczyna słabnąć, ostatecznie dane o sprzedaży detalicznej w USA mogą decydować o nastrojach rynkowych, albo poprzez uzupełnienie paliwa, albo rozwianie nadziei na ożywienie gospodarcze.

Czy UE wywiąże się ze swojej obietnicy stymulacyjnej?

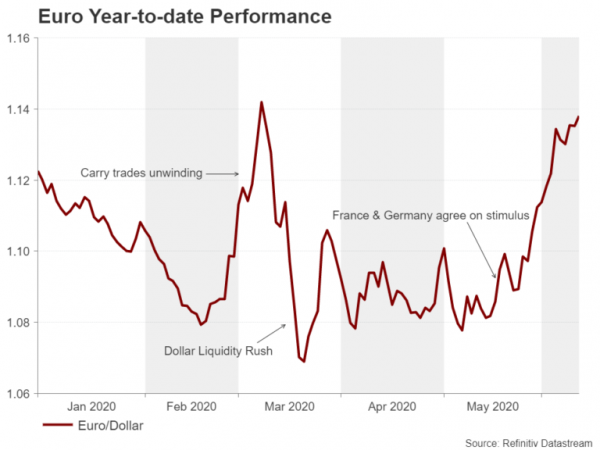

Euro dryfowało bez celu, zanim pakt między Francją a Niemcami w sprawie funduszu ratunkowego o wartości 500 miliardów euro spowodował, że waluta osiągnęła trzymiesięczne maksima w stosunku do dolara amerykańskiego. Komisja Europejska pobłogosławiła plan francusko-niemiecki, a nawet dodała do pakietu pożyczkę w wysokości 250 miliardów euro, zwiększając go do 750 miliardów euro. Przywódcy Unii Europejskiej zdecydują na posiedzeniu Rady w dniu 19 czerwca, czy zatwierdzić wniosek Komisji, a pewne targowanie się w ostatniej chwili jest prawie pewne, ponieważ konserwatywni fiskalnie członkowie, tacy jak Austria i Holandia, nie są zadowoleni z hojnego pakietu.

Jakiekolwiek zmniejszenie funduszu ratunkowego, który jest uważany za kluczowy dla pomocy w ożywieniu gospodarczym krajów dotkniętych wirusem, takich jak Włochy i Hiszpania, z pewnością zaszkodzi perspektywom wzrostu bloku, a tym samym odbije się na euro.

Jeśli chodzi o publikacje danych, będzie stosunkowo spokojnie, ale zainteresowanie mogą wzbudzić ostateczne odczyty inflacji w strefie euro za maj w środę oraz indeks nastrojów gospodarczych ZEW za czerwiec w Niemczech we wtorek.

Bank of England pompuje więcej bodźców

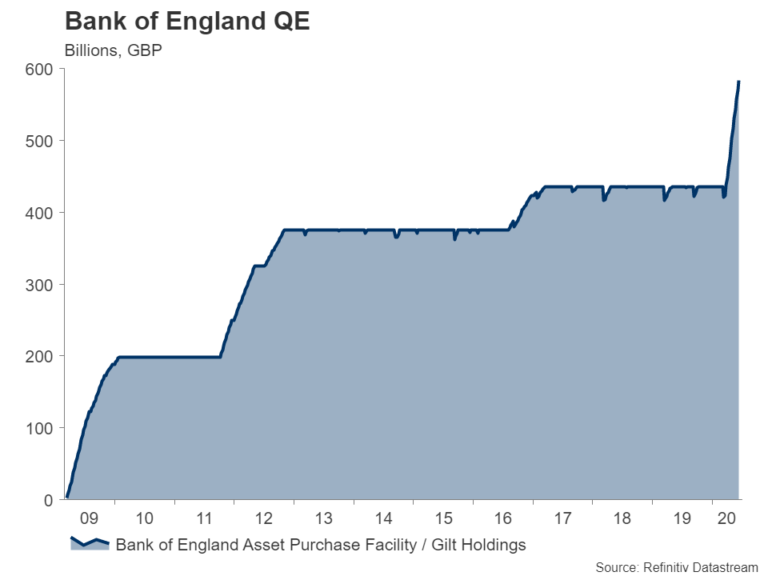

Bank Anglii wznowił w marcu program luzowania ilościowego (QE), dodając 200 miliardów funtów do swojego największego skarbca na walkę z pandemią COVID-19. Przy obecnym tempie zakupów ostatni przydział może zostać wyczerpany do lipca, więc BoE będzie chciał go uzupełnić, zanim to nastąpi, ponieważ kryzys wirusowy jest daleki od zakończenia. Oczekuje się, że Bank ogłosi w czwartek dodatkowe zakupy aktywów o wartości 100 miliardów funtów.

Jednak biorąc pod uwagę, że więcej QE zostało już wycenione, funt będzie się skupiał przede wszystkim na tym, czy decydenci polityczni zgłoszą możliwość ujemnych stóp procentowych, zwłaszcza po tym, jak niedawno gubernator Andrew Bailey zasugerował, że pozostanie to opcją w przypadku ważnego zwrotu dla Banku.

Wobec braku jakichkolwiek niespodzianek ze strony BoE, istnieje wiele danych z Wielkiej Brytanii, które mogą utrzymać inwestorów w napięciu. Wtorkowe dane o zatrudnieniu powinny ujawnić pełną skalę utraty miejsc pracy w kwietniu, kiedy kraj był całkowicie zablokowany. Ale po raz kolejny liczba wnioskodawców może przyciągnąć uwagę, ponieważ są one o miesiąc nowsze i mogą wykazywać niewielką poprawę, biorąc pod uwagę, że niektóre ograniczenia zostały złagodzone w maju.

Dane o inflacji poznamy w środę, ale większość uwagi skupi się prawdopodobnie na piątkowym raporcie o sprzedaży detalicznej. Sprzedaż detaliczna spadła w kwietniu o 18.5% więcej niż oczekiwano, więc wszelkie złagodzenie spadku konsumpcji w maju może być pozytywne dla funta szterlinga, zwłaszcza jeśli nagłówki dotyczące Brexitu nie będą zbyt korzystne dla waluty.

Premier Wielkiej Brytanii Boris Johnson podobno przeprowadzi rozmowy z przewodniczącą Komisji Europejskiej Ursulą von der Leyen 15 czerwca, ponieważ obie strony nie poczyniły praktycznie żadnych postępów w ciągu ostatnich kilku miesięcy. Tak więc, jeśli w najbliższych dniach nie nastąpi przełom, a Johnson nadal będzie wykluczał przedłużenie okresu przejściowego, o które należy wystąpić do końca czerwca, szanse na Brexit bez umowy gwałtownie wzrosną.

BoJ i SNB będą działać w czerwcu

Bank Japonii zakończy swoje dwudniowe posiedzenie polityczne we wtorek i nie przewiduje się wprowadzenia żadnych zmian w swoich kluczowych narzędziach polityki. Bank może jednak rozszerzyć swoje programy pożyczek ratunkowych, aby wesprzeć lokalne firmy, które zostały mocno dotknięte pandemią. Jest mało prawdopodobne, aby jen zamigotał po decyzji BoJ, jednak może nastąpić pewna reakcja na środowe dane handlowe. Japoński eksport spadł w kwietniu o 21.9% rok do roku i jeśli dane z maja będą równie niepokojące, mogą zwiększyć wahania wzrostu wśród pewnych wątpliwości co do przewidywań ożywienia w kształcie litery V.

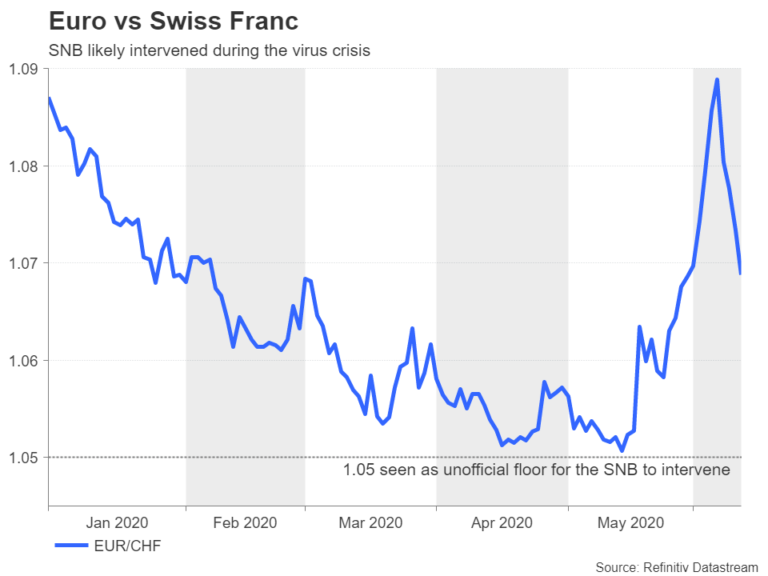

Oczekuje się również, że Szwajcarski Bank Narodowy utrzyma politykę stabilną w czwartek, pozostawiając stopy procentowe na rekordowo niskim poziomie -0.75%. Jak zwykle przewodniczący Thomas Jordan potwierdzi determinację SNB, by utrzymać pułap franka szwajcarskiego. Bezpieczna waluta znacznie zyskała na wartości, gdy koronawirus zaczął rozprzestrzeniać się w Europie i powszechnie uważa się, że SNB mocno interweniował, aby euro nie spadło poniżej 1.05 franka. Chociaż presja zwyżkowa na franka osłabła wraz z ustąpieniem zamieszania związanego z wirusem, jest mało prawdopodobne, aby Jordan złagodził swój ostry język na temat kursu walutowego.

Australijczyk i kiwi mogą chwiać się na podstawie danych krajowych i chińskich

Ponieważ apetyt na ryzyko wydaje się coraz bardziej kruchy, dolary australijski i nowozelandzki są szczególnie zagrożone przedłużającą się wyprzedażą na rynku, po silnym wzroście trwającym 2 miesiąca. Podczas gdy inwestorzy będą kierować się głównie szerszym tonem rynkowym, nadchodzące dane z Chin, Australii i Nowej Zelandii mogą odegrać rolę w tworzeniu nastroju.

Chińskie wskaźniki dotyczące produkcji przemysłowej, sprzedaży detalicznej i inwestycji miejskich będą obserwowane w poniedziałek w poszukiwaniu oznak, że powrót do zdrowia po wirusie w drugiej co do wielkości gospodarce świata przebiega zgodnie z planem. W Australii majowy raport o zatrudnieniu, który ukaże się w czwartek, będzie ważny dla Australijczyków, ponieważ wszelkie ostre negatywne niespodzianki mogą zaszkodzić szybko poprawiającym się perspektywom wzrostu gospodarczego tego kraju. Protokół z ostatniego spotkania politycznego Banku Rezerw Australii również może przyciągnąć uwagę we wtorek.

Jeśli chodzi o kiwi, szacunki PKB z Nowej Zelandii w pierwszym kwartale mogą dostarczyć pewnych wskazówek co do prawdopodobieństwa, że Bank Rezerw Nowej Zelandii obniży stopy procentowe do wartości ujemnych. Nowa Zelandia jest jednym z niewielu krajów na świecie, które deklarują, że są wolne od wirusów, więc łagodny spadek w I kwartale zmniejszyłby potrzebę dalszych działań politycznych ze strony RBNZ.

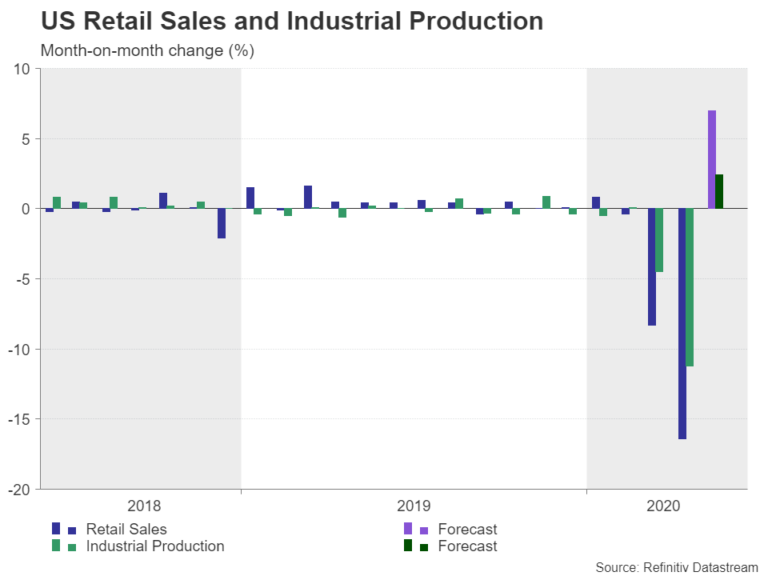

Sprzedaż detaliczna w USA odbija się, ale akcje mogą się tym nie przejmować

Wątpliwy rajd na Wall Street mógł wreszcie zakończyć się w tym tygodniu, ponieważ inwestorzy ponownie oceniają szanse na szybkie wyjście z pandemii. Chociaż byki ponownie przejmą kontrolę, wiele będzie zależało od tego, czy nowe przypadki wirusów w Stanach Zjednoczonych spadną po odrodzeniu się w niektórych stanach, ryzyko wynikające z danych z przyszłego tygodnia będzie w rzeczywistości głównie związane z zwyżkami. Problem polega na tym, że tym razem rynki mogą nie kupić optymizmu, ponieważ rzeczywistość zaczyna gryźć. Oznacza to, że dolar może ponownie stać się magnesem przepływów bezpieczeństwa, kończąc korektę spadkową.

Patrząc na kluczowe publikacje dla USA w przyszłym tygodniu, wszystkie duże liczby zostaną opublikowane we wtorek i obejmują sprzedaż detaliczną i produkcję przemysłową. Po rekordowym spadku o 16.4% miesiąc do miesiąca w kwietniu, prognozuje się, że sprzedaż detaliczna w Ameryce odbiła się o 7% w maju. Prognozuje się, że produkcja przemysłowa również zaczęła się ożywiać, ale w mniejszym tempie 2.4% m/m.

Oczekuje się, że inne wskaźniki również będą wskazywać na wzrost aktywności gospodarczej. Przewiduje się, że liczba pozwoleń na budowę i rozpoczęcie budowy mieszkań, które mają się rozpocząć w środę, wzrośnie w maju, podczas gdy wskaźniki produkcyjne Empire State i Philly Fed, opublikowane odpowiednio w poniedziałek i czwartek, prawdopodobnie pokażą, że sektor kurczy się w wolniejszym tempie w czerwcu.

Jeśli dane nie ożywią rajdu ryzyka, zeznania prezesa Fed Jerome'a Powella przed Kongresem mogą w pewnym stopniu złagodzić obawy o słabe ożywienie. Powell wystraszył rynki na swojej konferencji prasowej FOMC po tym, jak podtrzymał swoje ponure spojrzenie na perspektywy pomimo niedawnych zielonych pędów w amerykańskiej gospodarce. Ale po niekorzystnej reakcji rynku, Powell może spróbować wycofać się z części swojego pesymizmu, kiedy przemawia do prawodawców we wtorek i środę.

Przesuwając się na północ od granicy, dolar kanadyjski również może nie być zbytnio zachwiany przez najnowsze publikacje. Dane o inflacji za maj zostaną opublikowane w środę, a sprzedaż detaliczna za kwiecień w piątek. Ale ponieważ Bank of Canada prawdopodobnie wstrzyma się na razie z ogniem, globalne nastroje związane z ryzykiem i ceny ropy będą nadal napędzać szaleńców w nadchodzących dniach.

Signal2forex.com - Najlepsze roboty i sygnały Forex

Signal2forex.com - Najlepsze roboty i sygnały Forex