Dolar rośnie na początku sesji w USA, czemu sprzyjają silniejsze od oczekiwań odczyty inflacji. Rzeczywiście, inflacja bazowa PCE osiągnęła najwyższy poziom od 1991 r. Przy obecnej dynamice zakupów dolar prawdopodobnie zakończy tydzień wysokim notowaniem, z perspektywą zamknięcia jako najsilniejszego. Z drugiej strony, waluty towarowe, nawet kiwi, odnotowują dość gwałtowny spadek. Bardziej prawdopodobne jest jednak, że Yen zakończy tydzień z najgorszym wynikiem.

Technicznie rzecz biorąc, przełamanie wsparcia EUR/USD na poziomie 1.2160 wskazuje na krótkoterminowe zwyżkowanie, teraz można zaobserwować głębszy spadek z powrotem do wsparcia na 1.1985. Następnym celem będzie opór na poziomie 0.9046 w USD/CHF, a przełamanie powinno potwierdzić krótkoterminowe minimum na poziomie 0.8929. Tymczasem para USD/JPY jest na dobrej drodze do ponownego przetestowania maksima na poziomie 110.95.

W Europie, w momencie pisania tego tekstu, FTSE wzrósł o 0.28%. DAX wzrósł o 0.67%. CAC wzrósł o 0.68%. Rentowność 10-letnich Niemiec spadła o -0.0109 do -0.179. Wcześniej w Azji Nikkei wzrósł o 2.1%. HSI Hongkongu wzrósł o 0.04%. China Shanghai SSE spadła o -0.22%. Singapur Strait Times wzrósł o 0.43%. Rentowność 10-letnich JGB w Japonii wzrosła o 0.0094 do 0.085.

PCE w USA wzrósł do 3.6% r/r, bazowy PCE wzrósł do 3.1% r/r

Dochody osobiste w USA spadły w kwietniu o -13.1% m/m, czyli 3.21 tys. dolarów, co było nieco lepszym wynikiem od oczekiwań na poziomie -14.0% m/m. Wydatki osobiste wzrosły o 0.5% w skali miesiąca, czyli o 80.3 miliarda dolarów, poniżej oczekiwań na poziomie 0.6% w skali miesiąca.

Główny indeks cen PCE przyspieszył do 3.6% r/r z 2.4% r/r, powyżej oczekiwań na poziomie 2.2% r/r. Bazowy indeks cen PCE również wzrósł do 3.1% r/r z 1.9% r/r, powyżej oczekiwań na poziomie 3.0% r/r.

Opublikowano także deficyt w handlu towarami, który w kwietniu zawęził się do -85.2 mld USD, wobec oczekiwań na poziomie -92.0 mld USD.

ECB Schnabel: W punkcie zwrotnym wzrost gospodarczy powoduje naturalny rozwój

Członek Zarządu EBC Isabel Schnabel „rosnące rentowności są naturalnym zjawiskiem w punkcie zwrotnym ożywienia gospodarczego – inwestorzy stają się bardziej optymistyczni, rosną oczekiwania inflacyjne, a w rezultacie rosną rentowności nominalne”. „To jest dokładnie to, czego się spodziewaliśmy i co chcemy zobaczyć” – powiedziała. Ponadto „warunki finansowania pozostają korzystne”.

„Zawsze musimy być gotowi zmniejszyć lub zwiększyć zakupy aktywów zgodnie z naszą obietnicą utrzymania korzystnych warunków finansowania w strefie euro” – dodała. „Ożywienie gospodarcze nadal zależy od dalszego wsparcia politycznego. Przedwczesne wycofanie wsparcia fiskalnego lub pieniężnego byłoby wielkim błędem” – dodał.

„Jest prawdopodobne, że po zakończeniu programu PEPP nie osiągniemy naszego (celu inflacyjnego)” – powiedział Schnabel. „W takim przypadku będziemy nadal prowadzić wysoce akomodacyjną politykę pieniężną, także po PEPP”.

Nastroje gospodarcze w strefie euro wzrosły do 114.5, blisko szczytu z grudnia 2017 r

Wskaźnik nastrojów gospodarczych w strefie euro znacznie wzrósł w maju do 114.5, w porównaniu ze 110.5, powyżej oczekiwań na poziomie 112.1. Indeks osiągnął wynik wyraźnie powyżej swojej długoterminowej średniej i poziomu sprzed pandemii. Było blisko szczytu z grudnia 2017 r. Wskaźnik oczekiwań zatrudnienia wzrósł o 2.9 pkt do 110.1.

Nastroje w przemyśle strefy euro wzrosły z 10.9 do 11.5. Zaufanie usług wzrosło z 2.2 do 11.3. Zaufanie konsumentów wzrosło z -8.1 do -5.1. Zaufanie w handlu detalicznym wzrosło z -3.0 do 0.4. Nastroje w budownictwie wzrosły z 3.0 do 4.9.

EU ESI wzrósł o 4 pkt. do 113.9. Wskaźnik ESI jest znacznie powyżej swojej długoterminowej średniej i znacznie wzrósł we wszystkich sześciu największych gospodarkach UE, głównie we Włoszech (+11.0), a następnie w Polsce (+5.1), Francji (+5.0), Holandii (+ 3.2), Niemcy (+2.8) i Hiszpania (+2.3).

Konsumpcja gospodarstw domowych we Francji spadła w kwietniu o -8.3% w ujęciu miesięcznym

Wydatki konsumpcyjne gospodarstw domowych we Francji spadły w kwietniu o -8.3% w ujęciu miesięcznym. Spadek wynikał głównie z zakupów towarów przemysłowych (–18.9%) w okresie trzeciej blokady. Wydatki na energię spadły nieznacznie o -0.6%. Spożycie żywności spadło o -0.2%. Wydatki były -9.5% poniżej średniego poziomu w IV kwartale 4 r.

Opublikowano także inflację CPI, która w maju wyniosła 0.3% m/m, 1.8% r/r, co było zgodne z oczekiwaniami. PKB spadł nieznacznie o -0.1% kw/kw w I kw. W IV kwartale 1 r. wyniósł -4.7% poniżej poziomu sprzed pandemii.

Szwajcarski KOF wzrósł do 143.2, co oznacza bardzo pozytywne perspektywy gospodarcze na połowę 2021 roku

Szwajcarski barometr gospodarczy KOF wzrósł w maju do 143.2, w porównaniu ze 136.4. KOF stwierdził: „Perspektywy szwajcarskiej gospodarki na połowę 2021 r. można uznać za bardzo pozytywne, pod warunkiem dalszego postępu w powstrzymywaniu wirusa”.

KOF dodał: „Gwałtowny wzrost wynika z pakietów wskaźników z sektora produkcyjnego i popytu zagranicznego. Dodatkowym pozytywnym sygnałem są wskaźniki dla działalności hotelarskiej i gastronomicznej, a w dalszej kolejności wskaźniki dla pozostałego sektora usług. Natomiast niewielkie negatywne impulsy wysyła konsumpcja prywatna”.

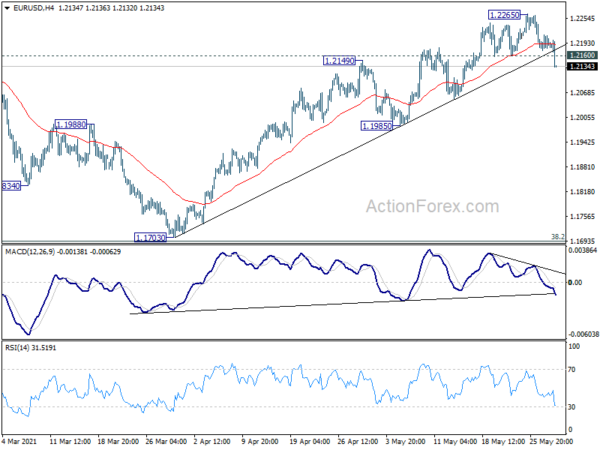

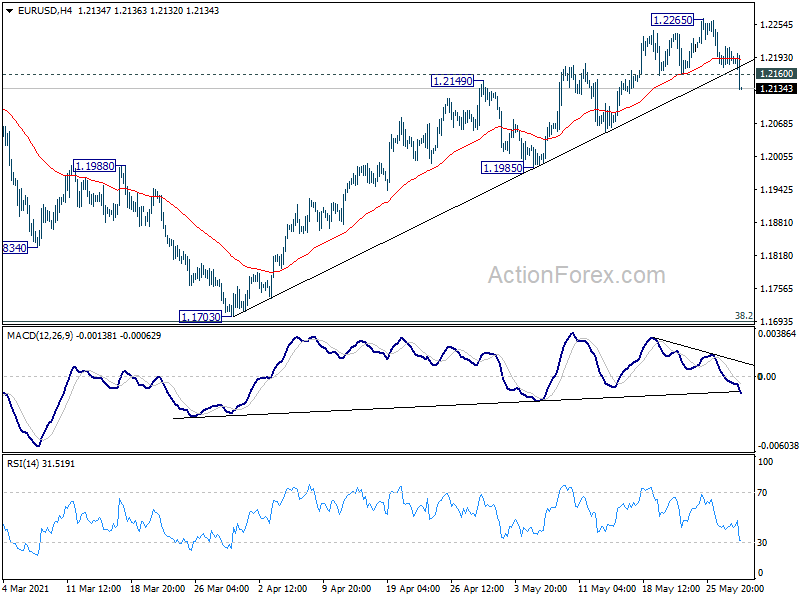

Perspektywa Mid-Day EUR / USD

Dzienne czopy: (S1) 1.2174; (P) 1.2194; (R1) 1.2214; Jeszcze….

Przełamanie wsparcia EUR/USD na poziomie 1.2160 wskazuje na krótkoterminowe zbicie na poziomie 1.2265. Nastawienie śróddzienne powróciło na spadkową pozycję, najpierw wspierając 1.1985. Formacja konsolidacji z 1.2348 jest już prawdopodobnie w trzeciej fazie. Przełamanie 1.1985 będzie następnym celem wsparcia na poziomie 1.1703. Z drugiej strony, wzrost powyżej 1.2265 przedłuży wzrost z 1.1703 do retestu na poziomie 1.2348.

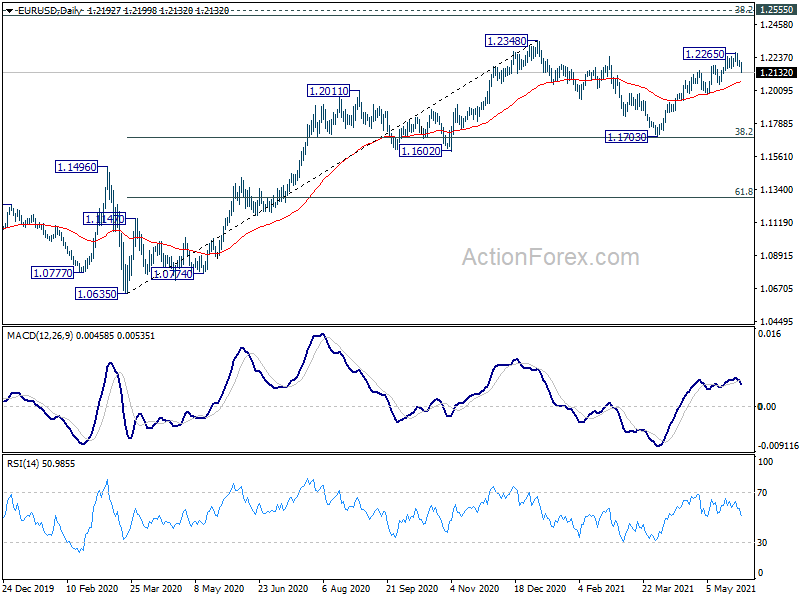

W szerszej perspektywie wzrost z 1.0635 jest postrzegany jako trzecia noga wzoru z 1.0339 (najniższy poziom 2017). Następnie można było zaobserwować dalszy wzrost oporu klastra na poziomie 1.2555 (zniesienie 38.2% z 1.6039 do 1.0339 przy 1.2516). To pozostanie preferowanym przypadkiem, dopóki wsparcie 1.1602 będzie obowiązywać. Reakcja z 1.2555 powinna ujawnić długoterminową dynamikę pary.

Aktualizacja wskaźników gospodarczych

| GMT | Ccy | Eventy | Aktualne | Prognoza | Poprzednie | Ulepszony |

|---|---|---|---|---|---|---|

| 23:30 | JPY | Tokyo CPI Core Y / Y maj | -0.20% | -0.20% | -0.20% | |

| 23:30 | JPY | Bezrobocie Apr | 2.80% | 2.70% | 2.60% | |

| 06:00 | EUR | Niemcy Indeks cen importowych M / M kwi | 1.40% | 1.00% | 1.80% | |

| 06:45 | EUR | Francja CPI M/M maj P | 0.30% | 0.30% | 0.20% | 0.10% |

| 06:45 | EUR | Francja CPI R/R Maj P | 1.80% | 1.80% | 1.60% | |

| 06:45 | EUR | Francja Wydatki konsumenckie M/M kwiecień | -8.30% | -4.10% | -1.10% | -0.30% |

| 06:45 | EUR | PKB Francji Q / Q 1 kwartał | -0.10% | 0.40% | 0.40% | |

| 07:00 | CHF | Wskaźnik wiodący KOF Maj | 143.2 | 134 | 136.4 | |

| 09:00 | EUR | Wskaźnik nastrojów gospodarczych w strefie euro Maj | 114.5 | 112.1 | 110.3 | 110.5 |

| 09:00 | EUR | Zaufanie przemysłu w strefie euro May | 11.5 | 11 | 10.7 | 10.9 |

| 09:00 | EUR | Sentyment usług w strefie euro Maj | 11.3 | 7 | 2.1 | 2.2 |

| 09:00 | EUR | Zaufanie konsumentów w strefie euro May F | -5.1 | -6 | -5.1 | -8.1 |

| 12:30 | USD | Dochód osobisty M / M kwi | -13.10% | -14.00% | 21.10% | 20.90% |

| 12:30 | USD | Personal Spending Apr | 0.50% | 0.60% | 4.20% | 4.70% |

| 12:30 | USD | Indeks cen PCE M / M kwi | 0.60% | 0.20% | 0.50% | 0.60% |

| 12:30 | USD | Indeks cen PCE R / R kwi | 3.60% | 2.20% | 2.30% | 2.40% |

| 12:30 | USD | Indeks cen podstawowych PCE M / M kwi | 0.60% | 0.70% | 0.40% | |

| 12:30 | USD | Indeks cen podstawowych PCE R / R kwi | 3.10% | 3.00% | 1.80% | 1.90% |

| 12:30 | USD | Bilans handlu towarami (USD) kwiecień P | -85.2B | -92.0B | -90.6B | |

| 12:30 | USD | Zapasy hurtowe Apr | 0.80% | 0.70% | 1.30% | |

| 13:45 | USD | Chicago PMI maj | 70 | 72.1 | ||

| 14:00 | USD | Indeks nastrojów konsumenckich w Michigan Maj F | 82.9 | 82.8 |

Signal2forex.com - Najlepsze roboty i sygnały Forex

Signal2forex.com - Najlepsze roboty i sygnały Forex