Наступний тиждень буде значущим як з точки зору оприлюднення даних, так і для засідань центрального банку. Листопадовий звіт про заробітну плату в несільськогосподарських підприємствах із США, ймовірно, буде найбільш очікуваним звітом, але це буде великий тиждень для австралійського долара, оскільки показники ВВП за 3 квартал мають відбутися разом із засіданням RBA. Банк Канади буде іншим центральним банком, який проведе заплановану зустріч, хоча канадський долар, ймовірно, приділятиме більше уваги тому, що ОПЕК та її союзники приймуть рішення щодо рівня виробництва на зустрічі наступного тижня.

Насичений тиждень для австралійця, оскільки очікуються дані за 3 квартал і засідання RBA

Наступного тижня австралійські трейдери отримають шквал економічних показників за межами Австралії, а на першому місці в календарі буде зустріч з питань політики Резервного банку Австралії. Австралійський долар зріс на 2.9% по відношенню до долара з жовтневих мінімумів. Релізи наступного тижня та заява RBA можуть визначити, чи зможе австралійця витримати останній підйом.

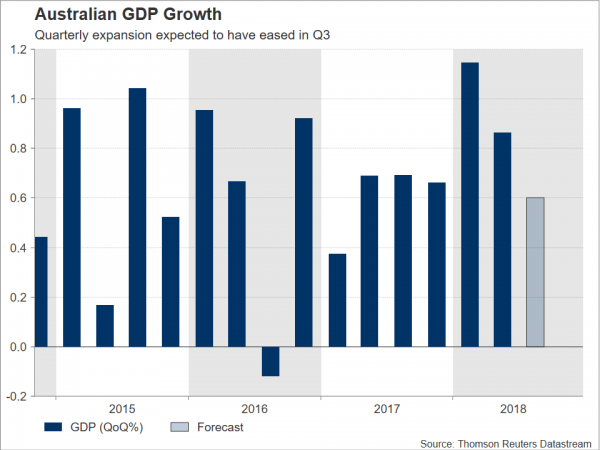

Починаючи з тижня з понеділка, дані інвентаризації підприємств за третій квартал будуть одним із двох компонентів ВВП, опублікованих до повного звіту в середу. Інші дані в понеділок включатимуть індекс виробництва AIG за листопад і жовтень. У вівторок показник чистого експорту стане остаточним ключем до ВВП третього кварталу. Очікується, що внесок чистого експорту до ВВП у третьому кварталі становитиме 3 процентного пункту, що вище, ніж 0.2% у попередньому кварталі.

RBA також буде в центрі уваги у вівторок, але інвестори не очікують жодних сюрпризів від центрального банку, який, як очікується, утримає ставку на рівні 1.5% і буде дотримуватись останніх формуливань у своїй заяві. У середу оцінки ВВП за третій квартал покажуть, чи виправданий стабільно оптимістичний погляд РБА на економіку. Очікується, що австралійська економіка збільшиться на 0.6% кв/кв, що дозволить отримати річні темпи зростання протягом кварталу липня-вересня на рівні 3.3%, що трохи нижче 2% у другому кварталі. Заокругленням тижня будуть показники роздрібних продажів і торгового балансу за жовтень у четвер.

Через Тасманове море трейдери будуть дивитися на квартальні показники умов торгівлі Нової Зеландії під час азіатської сесії в понеділок. Оскільки дані за третій квартал поки неоднозначні, індикатор умов торгівлі буде відстежуватися, щоб побачити, чи експортні та імпортні ціни позитивно вплинули на економіку Нової Зеландії в третьому кварталі. Останнім часом новозеландський долар мав нестабільні тенденції до сюрпризів даних, оскільки зберігаються сумніви щодо перспектив зростання країни та на тлі більш голубиного Резервного банку Нової Зеландії.

Китайські торгові дані привернуть увагу після переговорів Трампа і Сі

Виробничий сектор Китаю намагається розвиватися з літа, оскільки адміністрація Трампа почала вводити вищі мита на китайський експорт до США. Прогнозується, що PMI виробництва Caixin, який вийшов у понеділок, впаде на 0.1 процентного пункту до 50.0 у листопаді, що вказує на відсутність зростання протягом місяця. Повільне зростання відбувається, незважаючи на те, що експорт тримався відносно добре з моменту введення мит в силу, хоча це, ймовірно, пов’язано з першим завантаженням компаній, щоб уникнути майбутніх зборів. Ці наслідки, можливо, почали зменшуватися, оскільки експорт, запланований на суботу, у листопаді зросте на 10.7% у річному обчисленні порівняно з 15.6% у жовтні; все ж прогнозована кількість є надійною цифрою.

Трейдери можуть бути схильні надмірно реагувати на будь-які розчарування від очікувань щодо PMI та торгових показників, якщо торговельні переговори між президентом США Трампом і головою Китаю Сі на саміті G20 цього тижня не призведуть до деескалації торговельної напруги між двома країнами. .

У Японії збільшуються витрати домогосподарств і заробітна плата

Основними релізами з Японії наступного тижня будуть дані про витрати домогосподарств і прибутки за жовтень у п’ятницю. Номінальна заробітна плата в Японії зросла на 0.8% у вересні, стиснувши зростання реальних доходів до негативної території другий місяць поспіль. Не дивно, що домогосподарства відповіли скороченням своїх витрат на 4.5% щомісяця. Подальше погіршення стану в жовтні вказує на слабкий початок четвертого кварталу для споживачів.

Також важливими будуть дані про капітальні витрати за третій квартал у понеділок, оскільки це часто є надійним сигналом для можливого перегляду ВВП.

Від будь-яких позитивних сюрпризів до даних ієна може насолоджуватися скромним підвищенням. Однак більшим визначальним фактором для ієни наступного тижня, ймовірно, стане результат торговельних переговорів між США і Китаєм, оскільки відсутність прориву, ймовірно, вплине на настрої ринку та стимулюватиме попит на активи, що безпечні.

Індекси PMI Великобританії навряд чи забезпечать значний стимул для стерлінгів

Оскільки інвестори чекають на голосування 11 грудня в парламенті Великобританії щодо угоди про вихід з ЄС, листопадові PMI для Великобританії повинні на короткий термін відволікати трейдерів фунтів. Першим є PMI виробництва в понеділок, потім PMI будівництва у вівторок і найважливіший для економіки Великобританії PMI у середу.

Поганий набір цифр збільшить тиск на фунт, але також потенційно посилить тиск на британських депутатів, щоб вони підтримали угоду Терези Мей про Brexit, оскільки з’являються все більші ознаки того, що тривала невизначеність починає мати більш помітний вплив на бізнес і споживачів Великобританії. .

На наступному тижні календар єврозони також виглядає дещо оголеним, і євро, ймовірно, буде важко знайти напрямок, а заголовки Італії, ймовірно, залишаться на передньому плані. Остаточне читання PMI IHS Markit за листопад заплановано на понеділок і середу, тоді як ціни виробників єврозони за жовтень будуть опубліковані у вівторок. У середу також буде опубліковано звіт про роздрібні продажі в жовтні, за яким у п’ятницю буде представлена третя оцінка ВВП за третій квартал.

Але більшою привабливістю можуть бути німецькі промислові замовлення (четвер) та промислове виробництво (п’ятниця) у жовтні, оскільки інвестори захочуть побачити, чи переходить спад у Німеччині в четвертому кварталі. Прогнозується, що промислові замовлення більш ніж перевернули приріст у жовтні на 0.3% м/м за попередній місяць, але очікується, що промислове виробництво зросте на 0.3% м/м у жовтні.

Банк Канади тримає ставки на стабільному рівні

Банк Канади зустрінеться в середу для прийняття свого останнього політичного рішення і, як очікується, збереже свою ставку овернайт на рівні 1.75%. Навряд чи Банк буде говорити про майбутню політику у своїй заяві, хоча нещодавнє падіння ринку та падіння цін на нафту можуть спричинити його дещо більш обережний тон.

Канадський долар може повернутися до п'ятимісячних мінімумів минулого тижня по відношенню до долара США, якщо Банк Канади відмовиться від своєї недавньої яструбиної мови. Також значущим для дурня буде листопадовий звіт про зайнятість у п’ятницю.

Попереду, правда, у четвер зустріч країн ОПЕК і країн, що не входять до ОПЕК. Очікується, що альянс великих виробників нафти погодиться на скорочення видобутку на 1-1.5 мільйона барелів, щоб зменшити надлишок пропозиції. Менше зниження було б надзвичайно негативним для цін на нафту, а також для пов’язаних з нафтою валют, таких як луні. Але перед зустріччю ОПЕК/не ОПЕК, великий інтерес буде мати зустріч між президентом Росії Путіним і наслідним принцом Саудівської Аравії Мохаммедом бін Салманом на саміті G20; питання видобутку нафти будуть на порядку денному двох лідерів.

Долар шукати підказки щодо зростання в ISM PMI та несільськогосподарських зарплатах

Після зниження курсу долара на задньому плані висловлювань голови ФРС Джерома Пауелла цього тижня, трейдери будуть звертати свою увагу на дані США на наявність будь-яких ознак того, що економіка США може вичерпатися. Першим великим випуском стане виробничий PMI ISM у понеділок. У той час як в інших країнах у 2018 році спостерігалося помітне погіршення виробничої активності, виробничий сектор США залишався сильним. Очікується, що в листопаді ISM виробничий PMI підвищиться з 57.7 до 57.8. Невиробничий PMI розпочнеться в середу; Очікується, що в листопаді він зменшиться з 60.3 до 59.7.

Жовтневі замовлення фабрики мають бути виконані в четвер, перш ніж усі очі звернуться до останнього звіту про робочі місця в п’ятницю. Очікується, що в листопаді американська економіка створить 200 тисяч робочих місць у порівнянні з попередніми 250 тисячами. Очікується, що рівень безробіття залишиться на низькому рівні за кілька десятиліть у 3.7%, тоді як середні заробітки, як очікується, зростуть на 3.1% р/р, незмінно порівняно з 9½-річним максимумом попереднього місяця. Нарешті, у п’ятницю відбудеться попереднє читання індексу споживчих настроїв Мічиганського університету за грудень.

Долар рішуче відновить свою тенденцію до зростання, якщо дані наступного тижня свідчать про те, що економіка США залишається на твердому шляху. Однак будь-яка несподівана слабкість цифр може призвести до подальшого зниження курсу долара.

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex