Оскільки президент Байден зараз при посаді, ринки будуть насторожені щодо будь-яких зауважень сенаторів США щодо того, чи підтримають вони запропонований ним масштабний законопроект про стимулювання. Жорстка переговорна боротьба могла призвести до послаблення остаточної пропозиції. Федеральна резервна система також зустрінеться. Ніяких змін у політиці немає в меню, тому голова Пауелл, ймовірно, підтвердить, що обговорювати скорочення ще зарано. Також є швидкі економічні дані, включаючи ВВП Америки та Німеччини за четвертий квартал, тоді як більшість технологічного комплексу повідомлять про прибутки.

Новий політичний світанок, той самий торговий посібник?

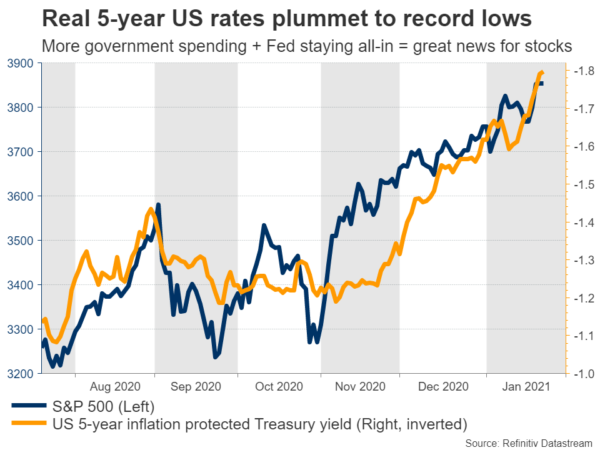

Тиждень інавгурації Байдена став справжньою вечіркою для світових ринків. Акції піднялися до нових рекордів, а технічні важковаговики очолювали атаку, тоді як оборонний долар відступив на тлі веселого настрою. З огляду на високі очікування щодо масивного пакету витрат, а глава ФРС підтверджує, що його центральний банк буде тримати руку на пульсі QE, реальна дохідність казначейських облігацій знову знизилася.

Ринки очікують на період, коли зростання та інфляція почнуть прискорюватися, але ФРС утримує ставки на мінімальному рівні, зберігаючи реальний ставки глибоко негативні. У свою чергу, негативні реальні ставки є благом для більшості активів, особливо акцій і золота. Якщо облігації є активами з негативною прибутковістю, все, що дає позитивний прибуток, раптом стає привабливим.

Чи може ейфорія тривати? Швидше за все. Америка ось-ось піде на федеральні витрати, вакцини впроваджуються, центральні банки йдуть ва-банк, і адміністрація Байдена, ймовірно, виділить ще більше витрат, якщо відновлення зазнає будь-яких перешкод. Це сяюче середовище для американських акцій, і, зрештою, для долара.

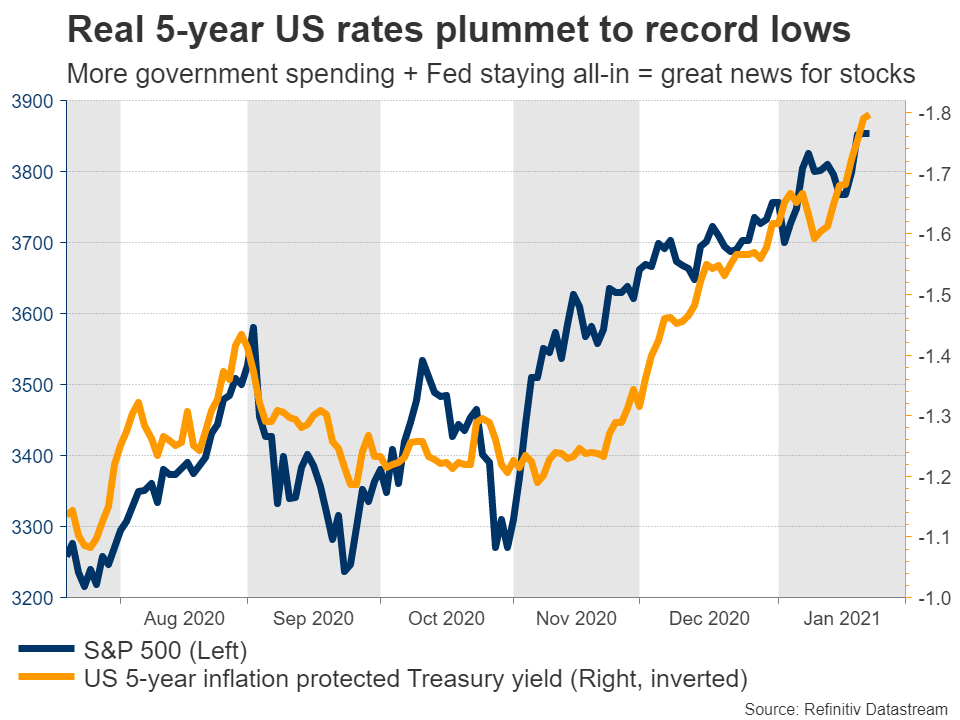

ФРС навіть не хоче обговорювати скорочення QE так рано, але до середини року може бути інша історія. Віце-голова Clarida залишала двері відкритими для скорочення, яке почнеться на початку 2022 року, і ринки могли б почати оцінювати це набагато раніше. Тим часом Європа все ще перебуває в жорсткій карантині, значно відстає від Америки в гонці вакцинації, її економіка зазнає подвійної рецесії, а також немає вражаючих стимулів. Якщо ЄЦБ коли-небудь нормалізується, це буде через роки після ФРС.

Таким чином, довгострокові ризики, пов’язані з євро/доларом, здається, схиляються в бік зниження. Але це більша розповідь. Наразі інші елементи можуть керувати ціною. Чи вдасться Байдену проштовхнути пакет у розмірі 1.9 трильйона доларів через Конгрес, чи пропозиція буде зменшена до 1 трильйона доларів, щоб отримати підтримку республіканців? Будь-які зауваження від різних сенаторів у найближчі дні будуть вирішальними.

ФРС зустрічається, Пауелл відштовхується від скорочення QE

Головною подією стане засідання ФРС у середу. Немає жодних можливостей для змін політики, а оскільки це одна з менших зустрічей без нових економічних прогнозів, будь-яка реакція ринку зводиться до коментарів голови Пауелла.

ФРС деякий час закликала збільшити державні витрати, тому Пауелл, ймовірно, буде в захваті від останніх подій. Але він не може здаватися надто щасливим. Він та інші високопоставлені посадовці ФРС нещодавно відкинули ідею про те, що більш сильні економічні перспективи означають, що ФРС може скоро почати знижувати свою дозу QE, і він, ймовірно, підтвердить це повідомлення.

Обіцянка про те, що ФРС буде залишатися ультраагресивною протягом 2021 року, призведе до відступу долара і ще одного поштовху до зростання акцій, але будь-яка така реакція, ймовірно, буде незначною, оскільки інвестори вже знають про це. Натомість головною змінною може бути те, як проходить боротьба за стимулювання Конгресу.

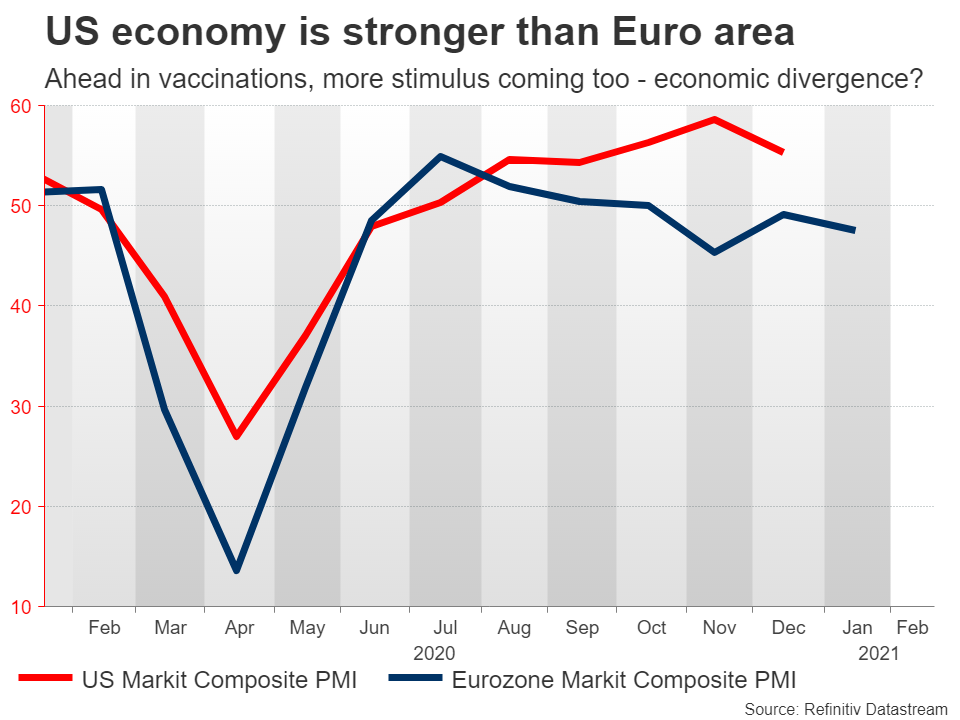

Також є потік даних. Товари тривалого користування на грудень будуть випущені за кілька годин до рішення ФРС, тоді як перша оцінка ВВП за четвертий квартал буде опублікована в четвер. Прогнози вказують на річне зростання на 4%, в той час як модель GDPNow Федерального резерву Атланти передбачає друк на 4.4%, тож може бути простір для позитивного сюрпризу. Потім у п’ятницю на ринки з’являться дані про особистий доход і споживання разом із основним індексом цін PCE за грудень.

Зростання в Німеччині, зайнятість у Великобританії та вакцинація

У Європі основним моментом стане ВВП Німеччини за четвертий квартал у п’ятницю. На тлі триваючого карантину економіка, ймовірно, знову скоротилася в останньому кварталі, що було підтверджено опитуванням Markit PMI за грудень. І перспективи першого кварталу теж не виглядають яскравими, враховуючи, що карантин у країні триватиме до середини лютого.

Негативний відбиток може посилити розповідь про економічну розбіжність між Європою та Америкою, тим більше, що економіка більшості країн єврозони, ймовірно, буде навіть гірша, ніж у Німеччині, яка розв’язала потужні фіскальні стимули та мала дещо більш «послаблені» правила припинення. Національне бізнес-опитування Ifo за січень також буде опубліковано в понеділок, напередодні місячних даних про інфляцію в четвер.

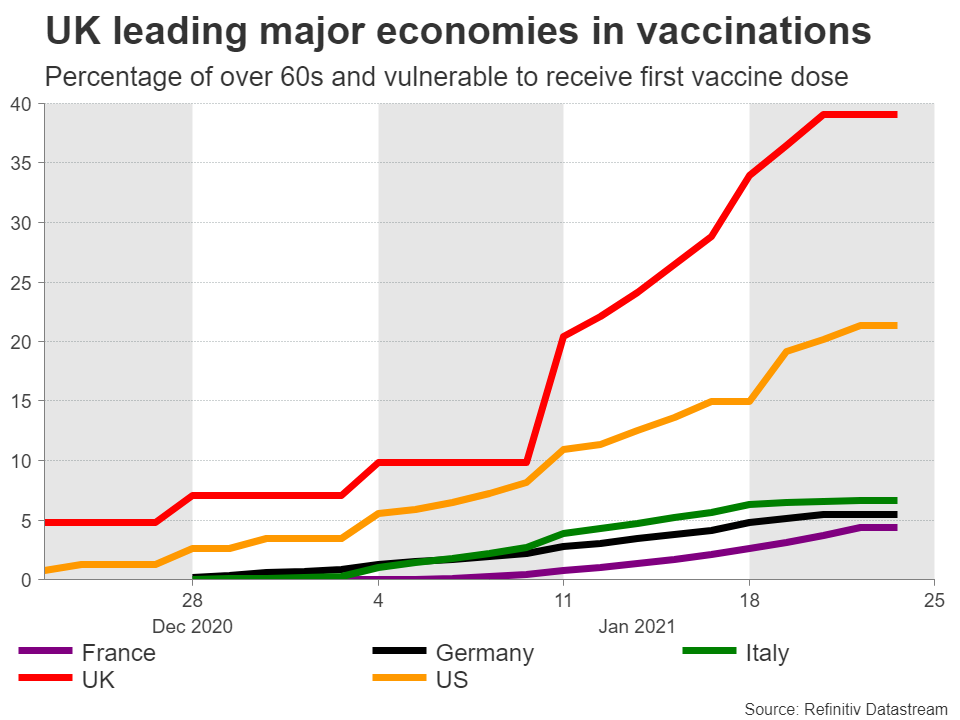

Залишаючись в Європі, звіт про зайнятість Великобританії за листопад має бути представлений у вівторок. Він фіксує період, коли правила блокування були посилені, тому шанси на невдачу здаються високими. Однак ринки, ймовірно, сприймуть це як стару новину. Будь-яка реакція у фунта малоймовірна.

Натомість статки стерлінга залежать від кампанії вакцинації. Останнім часом інвестори схвилювалися, оскільки Великобританія лідирує в G10 у перегонах вакцинації, що викликало надію, що це може стати першою великою економікою, яка повністю перемогла вірус. Якщо цей потужний темп імунізації збережеться, для фунта, який вже торгується біля багатомісячних максимумів, можуть чекати кращі дні.

Основний негативний ризик – потенційне збільшення корпоративного податку в березневому бюджеті Великобританії. Підвищення податків у розпал кризи було б катастрофічним, тому казначейство навряд чи буде просувати це вперед, але все одно слід спостерігати за цим.

Дані Австралії та Канади, а також прибутки від технологій

У спектрі товарної валюти статистика інфляції в Австралії за четвертий квартал опублікована в середу, перед тим як місячний ВВП Канади за листопад у п’ятницю. Оскільки ні RBA, ні Банк Банку не очікують будь-яких політичних кроків, доля обох валют залежить переважно від глобальних настроїв щодо ризику та цін на сировину.

Нарешті, розпочався сезон прибутків, коли Apple, Microsoft, Facebook, Tesla та багато інших оприлюднили свої квартальні результати. Ці гіганти мають величезну вагу в таких індексах, як S&P 500, тому їхні результати можуть вплинути не тільки на їхні власні акції, але й на широкий ринок. І оскільки сьогодні долар має тенденцію рухатися в протилежному напрямку від акції, поштовхи можна відчути і на FX.

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex