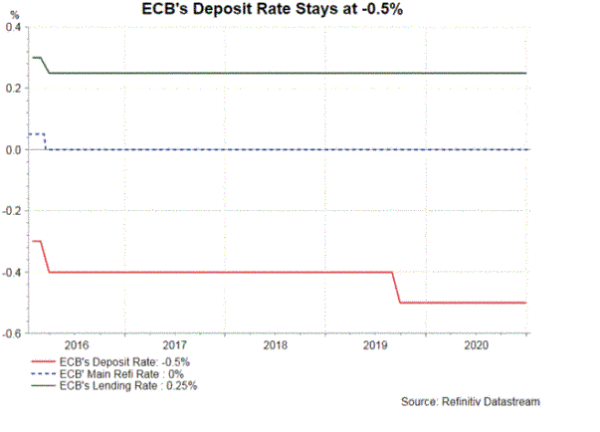

La conclusione della revisione della strategia da parte della BCE l'8 luglio ha reso molto importante l'incontro di questa settimana. I responsabili politici hanno adeguato l'obiettivo di inflazione a un 2% simmetrico, consentendo un superamento temporaneo. Nonostante il cambiamento significativo, a luglio non è prevista alcuna modifica della politica monetaria. Ci aspettiamo solo alcuni cambiamenti nella forward guidance, in considerazione del nuovo target di inflazione. Non siamo fiduciosi che la forward guidance sarebbe enorme, dato il disaccordo tra i membri sulle prospettive di politica monetaria.

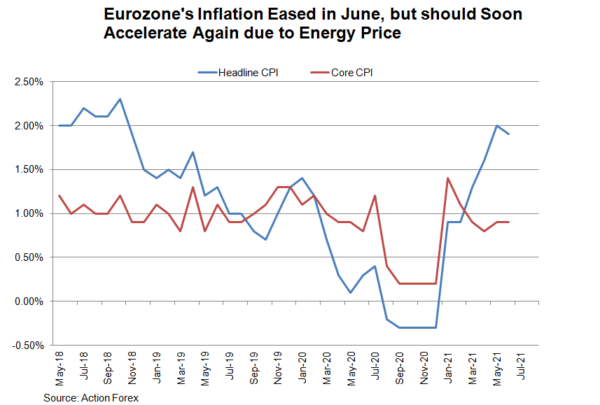

Con sorpresa del mercato, l'8 luglio la BCE ha pubblicato le conclusioni della sua revisione della strategia. La conclusione più cruciale della revisione è il cambiamento dell'obiettivo di inflazione. La banca centrale ha ritenuto che sia meglio mantenere la stabilità dei prezzi puntando al “2% di inflazione nel medio termine. L'impegno del Consiglio direttivo verso questo obiettivo è simmetrico”, il che significa che “il Consiglio direttivo considera ugualmente indesiderabili deviazioni negative e positive da tale obiettivo”. Ciò segna un passaggio dall'ambiguo obiettivo "sotto, ma vicino al 2%" in precedenza. La banca centrale ha anche annuito a un temporaneo superamento dell'inflazione. Come si nota nella nota, il nuovo target di inflazione “può anche implicare un periodo transitorio in cui l'inflazione è moderatamente al di sopra del target”. Ciò segnala che l'allentamento delle politiche dovrebbe continuare per qualche tempo.

Sebbene non prevediamo alcun cambiamento di politica monetaria nella prossima riunione – le modifiche dovrebbero essere apportate a settembre, insieme agli aggiornamenti delle proiezioni economiche, sarebbe almeno necessario un cambiamento nelle indicazioni prospettiche. Attualmente, la guida prospettica suggerisce che i tassi ufficiali dovrebbero "rimanere ai loro livelli attuali o inferiori fino a quando non avremo visto che le prospettive di inflazione convergono saldamente a un livello sufficientemente vicino, ma inferiore, al 2% all'interno del nostro orizzonte di proiezione, e tale convergenza ha si è riflesso in modo coerente nelle dinamiche inflazionistiche di fondo”. Come minimo, dovrebbe essere modificato in "... vicino al 2%...", riflettendo il nuovo obiettivo di inflazione.

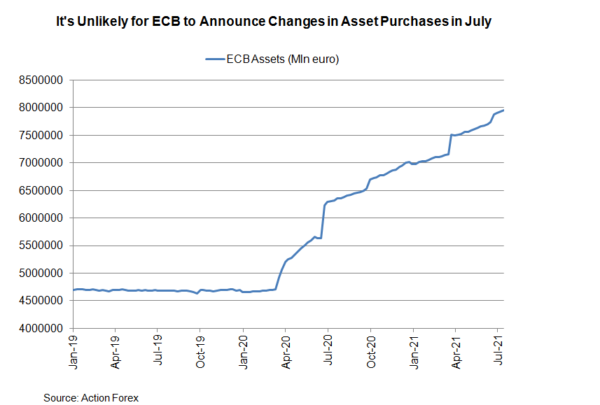

Le linee guida sui programmi PEPP e APP rimarranno intatte. Cioè, il PEPP durerà fino alla fine di marzo 2022 o “fino a quando il Consiglio direttivo non giudicherà che la fase di crisi del coronavirus sia finita”. Il tetto di acquisto rimarrebbe a 1.85 trilioni di euro, ma la banca centrale potrebbe attenuare la possibilità che non venga utilizzato integralmente, vista la recrudescenza dei casi di coronavirus in diversi paesi europei. L'APP continuerà a funzionare fino a "poco prima" del primo rialzo dei tassi.

Prevediamo che le modifiche alla guida prospettica saranno lievi poiché i membri sono rimasti divisi sulle prospettive dei programmi di acquisto di attività. Come rivelato nel verbale di giugno, vi è stato “un ampio consenso” a favore del mantenimento dell'attuale livello di acquisti erogati dal PEPP. Tuttavia, alcuni falchi hanno insistito nel ridimensionare alcuni degli stimoli. Dato l'attuale livello di inflazione, la conclusione della revisione strategica ha indicato un orientamento accomodante nelle prospettive di politica monetaria della BCE. Tuttavia, un Consiglio direttivo diviso suggerisce che qualsiasi cambiamento nella politica monetaria difficilmente potrebbe avvenire senza un intenso dibattito.

Signal2forex.com - I migliori robot e segnali Forex

Signal2forex.com - I migliori robot e segnali Forex