Dolar mocno odreagował na początku sesji w USA, przy wsparciu dobrych danych o sprzedaży detalicznej. Jednak wzrosty są nieco ograniczone przez brak produkcji przemysłowej. Dolar kanadyjski jest natomiast najsilniejszy. Z kolei funt szterling jest na dziś najsłabszy pomimo solidnych danych o zatrudnieniu. Stopa bezrobocia w Wielkiej Brytanii pozostała na najniższym poziomie od 45 lat, a wzrost płac przyspieszył. Zostało to jednak przyćmione przez odnowienie strachu przed Brexitem bez umowy. Obaj kandydaci Boris Johnson i Jeremy Hunt odrzucili irlandzką ochronę w jakiejkolwiek części umowy dotyczącej Brexitu. Takie stanowisko sprawi, że negocjacje w sprawie Brexitu będą bardzo trudne. Euro jest drugim najsłabszym miejscem, po tym jak w lipcu nastroje gospodarcze w Niemczech ZEW uległy dalszemu pogorszeniu.

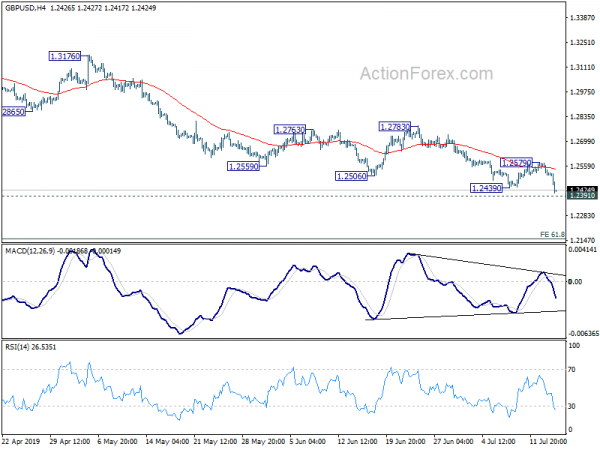

Technicznie rzecz biorąc, przebicie GBP/USD z tymczasowego dołka na poziomie 1.2439 sugeruje wznowienie spadków na dołku na poziomie 1.2391. Przełamanie spowoduje wznowienie średnioterminowego spadku. GBP/JPY również wznawia niedawny spadek ze 148.87 do najniższego poziomu 131.51. EUR/GBP pokonuje dziś opór na poziomie 0.9010, a następnie powinien zmierzać w stronę kluczowego oporu na poziomie 0.9101. EUR/JPY przełamał niewielkie wsparcie s121.31 i zmierza do minimum 120.78, po czym wznowi większy spadek z 127.50. Koncentrujemy się teraz na wsparciu na poziomie 1.1193 na EUR/USD, a przełamanie ożywi krótkoterminową bessę na najniższym poziomie 1.1107.

Na pozostałych rynkach główne amerykańskie indeksy otworzyły się nieco niżej, podczas gdy rentowność 10-letnich obligacji wzrosła o 0.0349 przy 2.127. W Europie indeks FTSE rośnie obecnie o 0.45%. DAX wzrósł o 0.25%. CAC wzrósł o 0.53%. Rentowność niemieckich obligacji 10-letnich wzrosła o 0.003 do -0.248. Wcześniej w Azji Nikkei spadł o -0.69%. HSI w Hongkongu wzrósł o 0.23%. SSE w Chinach w Szanghaju spadła o -0.16%. Singapore Strait Times wzrósł o 0.36%. Rentowność japońskich 10-letnich JGB spadła z -0.0071 do -0.121.

Sprzedaż detaliczna w USA wzrosła o 0.4%, a sprzedaż poza samochodami wzrosła o 0.4%, znacznie powyżej oczekiwań

Sprzedaż detaliczna w USA wzrosła w czerwcu o 0.4% w ujęciu miesięcznym, powyżej oczekiwań na poziomie 0.1%. Sprzedaż ex-auto również wzrosła o 0.4%, powyżej oczekiwań na poziomie 0.1%. Również z USA wskaźnik cen importu spadł w czerwcu o -0.9% m/m, co było gorsze od oczekiwań na poziomie -0.7% m/m. Produkcja przemysłowa wzrosła w czerwcu o 0.0% m/m, poniżej oczekiwań na poziomie 0.1% m/m. Wykorzystanie mocy produkcyjnych spadło do 77.9% z 78.1%.

EBC Villeroy: Nie należy zbytnio polegać wyłącznie na rynkowych miarach oczekiwań inflacyjnych

Członek Rady Prezesów EBC Francois Villeroy de Galhau powtórzył swoje stanowisko, że decyzja EBC w sprawie stóp procentowych powinna być „zależna od danych”. Na nadchodzącym spotkaniu decydenci „ocenią rzeczywiste dane gospodarcze i podejmiemy odpowiednie działania, jeśli i kiedy zajdzie taka potrzeba”.

Przyznał, że decydenci „uwzględnią sygnały rynkowe”, ale podkreślił, że „nie mogą być zależni od rynku”. Oznacza to, że EBC nie powinien „w odniesieniu do oczekiwań inflacyjnych zbytnio opierać się wyłącznie na miarach rynkowych”.

Ponadto Villeroy zauważył również, że polityka pieniężna jest ograniczona, ponieważ nie może naprawić szkód spowodowanych protekcjonizmem ani zastąpić reform strukturalnych ani bardziej selektywnej polityki fiskalnej. Ponadto „polityka pieniężna nie może zrobić wszystkiego i nie może dokonać cudów”.

Niemiecki ZEW spadł do -24.5, trwałe ograniczenie czynników powoduje niepewność

Nastroje gospodarcze w Niemczech ZEW spadły w lipcu do -24.5 z -21.1 i nie spełniły oczekiwań na poziomie -22. Indeks Bieżącej Sytuacji spadł do -1.1 z 7.8 i przekroczył oczekiwania na poziomie 5. Nastroje gospodarcze w strefie euro ZEW spadły nieznacznie do -20.3 z -20.3 i przekroczyły oczekiwania na poziomie -20.9. Wskaźnik bieżącej sytuacji w strefie euro spadł z -6.9 do -10.6.

Prezes ZEW Achim Wambach powiedział: „Utrzymująca się negatywna tendencja w napływających zamówieniach w niemieckim przemyśle prawdopodobnie wzmocniła pesymistyczne nastroje ekspertów rynku finansowego. Obecnie nie widać trwałego powstrzymania czynników powodujących niepewność w zorientowanych na eksport sektorach niemieckiej gospodarki. Konflikt irański wydaje się nasilać, a trwający spór handlowy pomiędzy USA i Chinami jest obciążeniem nie tylko dla chińskiego rozwoju gospodarczego. Co więcej, nie osiągnięto żadnego zauważalnego postępu w negocjacjach dotyczących tego, jak będzie wyglądał brexit”.

Opublikowano także informację, że nadwyżka handlowa strefy euro wzrosła w maju do 20.2 mld euro, powyżej oczekiwań na poziomie 16.4 mld euro.

Stopa bezrobocia w Wielkiej Brytanii pozostała na najniższym poziomie od 45 lat, a wzrost płac wzrósł

Stopa bezrobocia w Wielkiej Brytanii pozostała na niezmienionym poziomie 3.8% w ciągu trzech miesięcy poprzedzających maj, co było zgodne z oczekiwaniami. Był to najniższy poziom od grudnia 1974 r. Średnie tygodniowe zarobki łącznie z premią wzrosły w ciągu 3.4 miesięcy o 3%, znacznie powyżej oczekiwań na poziomie 3.1% w ciągu 3 miesięcy. Średnie tygodniowe zarobki bez premii również wzrosły o 3.6% w ciągu 3 miesięcy, powyżej oczekiwań na poziomie 3.5% w ciągu 3 miesięcy. W czerwcu liczba bezrobotnych wzrosła o 38.0 tys. wobec oczekiwań na poziomie 18.9 tys. Liczba bezrobotnych wzrosła o 0.1% do 3.2%.

CPI w Nowej Zelandii wzrósł o 0.6% kw/kw, nadal potrzebne jest dalsze luzowanie RBNZ

CPI w Nowej Zelandii wzrósł w drugim kwartale o 0.6% kw./kw. i 1.7% r/r, co było zgodne z oczekiwaniami. Roczna stopa wzrostu wzrosła z 2% r/rw I kwartale. Jednakże wzrost inflacji zasadniczej wynikał w dużej mierze z kwartalnego wzrostu cen benzyny o 1.5%, co stanowiło 1% w stosunku do wyniku wynoszącego 5.8% kwartalnie. Sugeruje to, że wzrost może być jedynie tymczasowy, nie wspominając o tym, że roczny CPI utrzymuje się znacznie poniżej 0.25% w połowie docelowego zakresu 0.6-2% RBNZ.

Aby trwale podnieść inflację z powrotem do celu na poziomie 2%, niezbędny jest silniejszy bodziec monetarny i wzrost gospodarczy. Jednak krajowe i globalne problemy nadal istnieją. Zatem w przypadku RBNZ w dalszym ciągu oczekuje się dalszych obniżek OCR. Sierpień może być miesiącem dostawy, chociaż nie jest to jeszcze całkowicie pewne.

Protokoły RBA wskazują na łagodne nastawienie, ale najpierw poczekaj i zobacz

W protokołach posiedzeń RBA z dnia 2 lipca odnotowano, że „Rada będzie w dalszym ciągu uważnie monitorować rozwój sytuacji na rynku pracy i w razie potrzeby dostosowywać politykę pieniężną, aby wspierać trwały wzrost gospodarczy i osiągnięcie celu inflacyjnego w miarę upływu czasu”. Wniosek wskazuje, że RBA w dalszym ciągu przyjmuje łagodne nastawienie po obniżeniu stóp procentowych zarówno na czerwcowym, jak i lipcowym posiedzeniu. Jednak następny ruch nastąpi „jeśli zajdzie taka potrzeba”, ponieważ władza centralna będzie najpierw „monitorować rozwój sytuacji”, aby zobaczyć, jak gospodarka zareaguje na wcześniejsze obniżki stóp procentowych.

Sugerowane odczyty na RBA:

Prognoza średniookresowa w GBP / USD

Dzienne czopy: (S1) 1.2491; (P) 1.2535; (R1) 1.2559; Jeszcze….

GBP/USD spada na razie do poziomu 1.2408, po czym następuje powrót do spadku z 1.3381. Intraday ponownie znajduje się na minusie i ponownie testuje minimum na 1.2391. W następnej kolejności mocne wybicie powróci do większego trendu spadkowego dla 61.8% projekcji od 1.4376 do 1.2391 z 1.3381 przy 1.2154. Z drugiej strony, aby wskazać krótkoterminowe dno, potrzebne jest przełamanie oporu przy 1.2579. W przeciwnym razie perspektywy w przypadku ożywienia gospodarczego pozostaną niedźwiedzie.

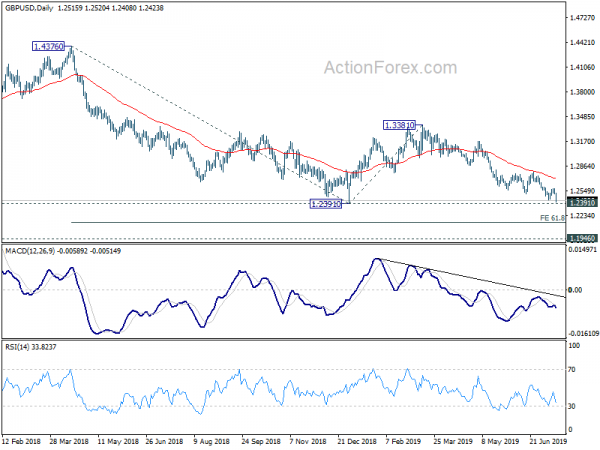

Patrząc szerzej, trend spadkowy z 1.4376 (najwyższego poziomu z 2018 r.) nadal trwa. Przełamanie 1.2391 byłoby celem testu długoterminowego dna 1.1946 (najniżej z 2016 r.). Na razie nie spodziewamy się tam jeszcze zdecydowanego wybicia. W związku z tym uwaga zostanie skupiona na dolnym sygnale, gdy zbliża się on do 1.1946. W każdym razie perspektywa średnioterminowa pozostanie niedźwiedzia tak długo, jak utrzyma się opór na poziomie 1.3381, w przypadku silnego odbicia.

Aktualizacja wskaźników gospodarczych

| GMT | Ccy | Eventy | Aktualne | Prognoza | Poprzednie | Ulepszony |

|---|---|---|---|---|---|---|

| 22:45 | NZD | CPI Q / Q Q2 | 0.60% | 0.60% | 0.10% | |

| 22:45 | NZD | CPI Y / Y Q2 | 1.70% | 1.70% | 1.50% | |

| 01:30 | AUD | Protokoły RBA z lipca | ||||

| 08:30 | GBP | Wskaźnik liczby wnioskodawców Jun | 3.20% | 3.10% | ||

| 08:30 | GBP | Zmiana liczby bezrobotnych w czerwcu | 38.0 tysięcy | 18.9 tysięcy | 23.2k | 24.5 tysięcy |

| 08:30 | GBP | Średnie tygodniowe zarobki 3M/R Maj | 3.40% | 3.10% | 3.10% | 3.20% |

| 08:30 | GBP | Tygodniowy zysk bez premii 3M/R maj | 3.60% | 3.50% | 3.40% | |

| 08:30 | GBP | Stopa bezrobocia MOP za 3 miesiące w maju | 3.80% | 3.80% | 3.80% | |

| 09:00 | EUR | Strefa euro Bilans handlowy (EUR) Maj | 20.2B | 16.4B | 15.3B | |

| 09:00 | EUR | Niemiecki sentyment ekonomiczny ZEW Jul | -24.5 | -22 | -21.1 | |

| 09:00 | EUR | Niemiecki ZEW Aktualna sytuacja Jul | -1.1 | 5 | 7.8 | |

| 09:00 | EUR | Strefa euro ZEW Economic Sentiment Jul | -20.3 | -20.9 | -20.2 | |

| 12:30 | CAD | Międzynarodowe transakcje na papierach wartościowych (CAD) maj | 10.20B | 5.02B | -12.80B | |

| 12:30 | USD | Indeks cen importu M / M cze | -0.90% | -0.70% | -0.30% | |

| 12:30 | USD | Zaliczka sprzedaży detalicznej M/M Jun | 0.40% | 0.10% | 0.50% | 0.40% |

| 12:30 | USD | Sprzedaż detaliczna Ex Auto M / M Jun | 0.40% | 0.10% | 0.50% | 0.40% |

| 13:15 | USD | Produkcja przemysłowa M / M Jun | 0.00% | 0.10% | 0.40% | |

| 13:15 | USD | Wykorzystanie mocy produkcyjnych Jun | 77.90% | 78.10% | 78.10% | |

| 14:00 | USD | Indeks rynku mieszkaniowego NAHB lipiec | 64 | 64 | ||

| 14:00 | USD | Zapasy biznesowe maj | 0.40% | 0.50% |

Signal2forex.com - Najlepsze roboty i sygnały Forex

Signal2forex.com - Najlepsze roboty i sygnały Forex