Funt szterling gwałtownie spada dziś po słabych danych produkcyjnych. Ponadto w Wielkiej Brytanii utrzymuje się niepewność polityczna i związana z brexitem. Krążą „bardzo mocne” pogłoski, że w tym tygodniu mogą zostać zwołane wybory parlamentarne, które mogą się odbyć przed datą Brexitu 31 października. Dolar australijski jest na razie drugim najsłabszym, a następnie euro. Z drugiej strony dolar znacznie wzrasta, mimo że nowe cła między USA a Chinami w końcu weszły w życie w weekend. Jen jest drugim najsilniejszym, ponieważ rynki stają się mieszane w cichym handlu, z wakacjami w USA i Kanadzie.

Technicznie rzecz biorąc, przebicie USD/CAD na poziomie 1.3345 ostatecznie sugeruje wznowienie gwałtownego wzrostu z 1.3016. Następnie można było zobaczyć dalszy rajd z powrotem do strefy oporu 1.3432/3564. Kurs EUR/USD jest na dobrej drodze do poziomu projekcji 1.0683 w miarę przedłużania się średnioterminowego trendu spadkowego. Wsparcie 0.6677 będzie poziomem do obserwowania, aby potwierdzić siłę dolara. Z drugiej strony, GBP/USD dąży do najniższego poziomu 1.2014, a przełamanie wznowi większy trend spadkowy do najniższego poziomu 1.1946. Opór 0.9157 na EUR/GBP i 126.54 na GBP/JPY będzie jednak musiał zostać przełamany, aby potwierdzić bazową wyprzedaż funta.

Na innych rynkach indeks FTSE rośnie obecnie o 1.30%. DAX rośnie o 0.20 proc. CAC rośnie o 0.23%. Rentowność niemieckich 10-letnich obligacji wzrosła o 0.0045 do poziomu -0.694. Wcześniej w Azji Nikkei spadł o -0.41%. Hongkong HSI spadł o -0.38%. China Shanghai SSE wzrósł o 1.31%. Singapore Strait Times spadł o -0.76%. Rentowność japońskich 10-letnich JGB wzrosła o 0.0139 do -0.263.

PMI dla przemysłu w Wielkiej Brytanii spadł do 47.4, najniższego poziomu od 7 lat

Brytyjski PMI dla przemysłu spadł w sierpniu do 47.4 z 48.0 i nie spełnił oczekiwań na poziomie 49.5. To także najniższy poziom od ponad 7 lat. Markit zauważył również, że liczba nowych zamówień spadła najszybciej od ponad siedmiu lat. Zaufanie biznesowe spadło do rekordowo niskiego poziomu.

Rob Dobson, dyrektor IHS Markit, powiedział: „Wysoki poziom niepewności gospodarczej i politycznej wraz z trwającymi globalnymi napięciami handlowymi stłumił wyniki brytyjskich producentów w sierpniu. Warunki biznesowe pogorszyły się najbardziej od siedmiu lat, ponieważ firmy ograniczyły produkcję w odpowiedzi na największy spadek liczby nowych zamówień od połowy 2012 roku.

„Opierając się na historycznych relacjach z oficjalnymi danymi ONS, najnowszy PMI Output Index jest zgodny z kwartalnym tempem spadku bliskim 2%. Perspektywy również uległy pogorszeniu, ponieważ liczne przeciwności uderzające w sektor spowodowały, że optymizm biznesowy spadł do rekordowo niskiego poziomu”.

„Obecny wysoki stopień niepewności rynkowej, zarówno w kraju, jak i za granicą, oraz zmienność walut będą musiały znacznie się zmniejszyć, jeśli brytyjski przemysł ma poczynić jakiekolwiek pozytywne kroki w kierunku ożywienia w nadchodzących miesiącach”.

Strefa euro PMI dla przemysłu zakończyła się na poziomie 47.0, Niemcy zanotowały największy spadek, frank przełamuje trend

Strefa euro PMI dla przemysłu zakończyła się w sierpniu na poziomie 47.0 bez zmian. To nieco więcej niż końcowy odczyt z lipca, który wyniósł 46.5. Markit zauważył, że produkcja i nowe zamówienia nadal spadają, ponieważ zaufanie spadło do najniższego poziomu od listopada 2012 r. Również zatrudnienie spadło czwarty miesiąc z rzędu w sierpniu.

Wśród stanów generalnie obserwowano poprawę, ale odczyty pozostały ponure. Niemcy zostały zrewidowane nieco niżej do 43.5, znacznie poniżej 50. Australia wyniosła 48.6. Włochy były na 48.7. Hiszpania była na 48.8. Irlandia spadła nawet do 76-miesięcznego minimum na poziomie 48.6. Najjaśniejszymi punktami były Francja (51.1), Holandia (51.6) i Grecja (54.9).

Chris Williamson, główny ekonomista biznesowy w IHS Markit, powiedział: „Producenci w strefie euro cierpią, ponieważ letni spadek produkcji fabrycznej trwał do sierpnia. Mimo wzrostu w lipcu, sierpniowy wskaźnik PMI dla przemysłu był drugim najniższym od początku 2013 r., a wyraźne pogorszenie optymizmu co do nadchodzącego roku sugeruje, że firmy spodziewają się gorszego.

„Wojny handlowe i cła pozostają największym zmartwieniem producentów, a eskalacja globalnych napięć związanych z wojną handlową w sierpniu zachęciła do dalszej awersji do ryzyka… „Niemcy odnotowują największy spadek, częściowo odzwierciedlając spadek globalnego popytu na samochody i maszyny biznesowe. Podczas gdy Francja oparła się szerszemu trendowi spadkowemu, nawet tutaj wzrost był bardzo skromny”.

Opublikowano również, że sprzedaż detaliczna w Szwajcarii wzrosła w lipcu o 1.4% r/r, powyżej oczekiwań na poziomie 0.9% r/r. Szwajcarski PMI dla przemysłu wzrósł o 0.2 do 48.7, nieco powyżej oczekiwań na poziomie 48.6.

China Caixin PMI Manufacturing wzrósł do 50.4, ale ogólny popyt nie poprawił się

China Caixin PMI Manufacturing wzrósł w sierpniu do 50.4, z 49.9 i pobił oczekiwania na poziomie 49.8. Caixin zauważa marginalną ekspansję produkcji. Nowe zamówienia były zasadniczo stabilne pomimo dalszego spadku sprzedaży eksportowej. Jednak opłaty za wydobycie spadły najszybciej od grudnia 2015 r.

Zhengsheng Zhong, dyrektor ds. analiz makroekonomicznych w CEBM Group, powiedział: „Sektor produkcyjny w Chinach odnotował w sierpniu ożywienie, głównie dzięki poprawie aktywności produkcyjnej. Jednak ogólny popyt nie poprawił się, a popyt zagraniczny wyraźnie spadł, co doprowadziło do wzrostu zapasów produktów. Nie było oznak poprawy chęci przedsiębiorstw do uzupełniania zapasów środków produkcji ani ich zaufania. Ceny przemysłu spadły. Gospodarka Chin wykazywała oznaki krótkoterminowego ożywienia, ale presja spadkowa pozostaje problemem długoterminowym. W obliczu niestabilnych stosunków chińsko-amerykańskich Chiny muszą zintensyfikować politykę antycykliczną”.

Japoński PMI dla przemysłu zakończył się na poziomie 49.3, trudno przewidzieć jakąkolwiek poprawę w krótkim terminie

Japoński PMI dla przemysłu zakończył się w sierpniu na poziomie 49.3, zrewidowanym w dół z 49.5, nieco w dół z lipcowego poziomu 49.3. Markit zauważył, że w sierpniu utrzymywały się powolne warunki popytowe. Produkcja nadal spadała, podczas gdy zaufanie przedsiębiorstw było osłabione. Ponadto utrwalił obniżone opłaty wyjściowe, aby stymulować sprzedaż.

Joe Hayes, ekonomista w IHS Markit, powiedział, że japońscy producenci towarów nadal „sygnalizowali trudne warunki w sierpniu”, odzwierciedlając szerszy regionalny ton w gospodarce produkcyjnej APAC. Zgłoszono, że słabszy wzrost w Azji, zwłaszcza w Chinach, ograniczył możliwości eksportowe. Ponadto „eskalacja napięć z Koreą zwiększa jedynie dodatkowe ryzyko pogorszenia i tak już delikatnego środowiska”.

Również w Japonii wydatki kapitałowe wzrosły w II kwartale o 1.9%, powyżej oczekiwań na poziomie 2%.

Australia AiG PMI wzrósł do 53.1, poprawiły się warunki produkcji

Australia AiG Performance of Manufacturing Index wzrósł w sierpniu do 53.1 z 51.3. AiG zauważyło, że „warunki produkcji poprawiły się w sierpniu wraz ze wzrostem poziomu produkcji i rosnącego eksportu”. A „zagraniczny popyt na produkty wytwarzane w Australii pozostaje silny, szczególnie na produkty konsumpcyjne”.

Również z Australii inflacja papierów TD wzrosła w sierpniu o 0.0% m/m. Zysk operacyjny spółki wzrósł w II kw. o 4.5% kw/kw, znacznie powyżej oczekiwań na poziomie 2% kw/kw.

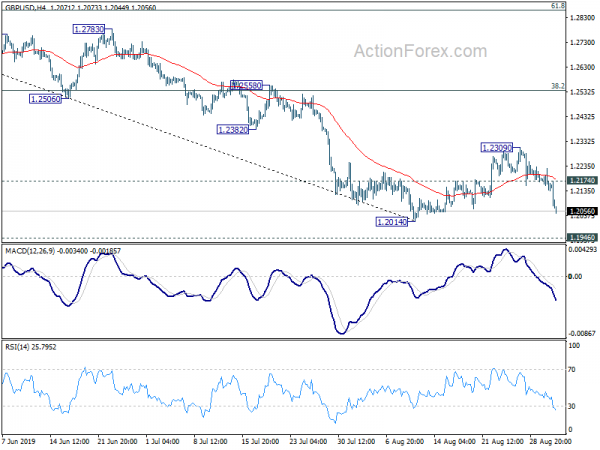

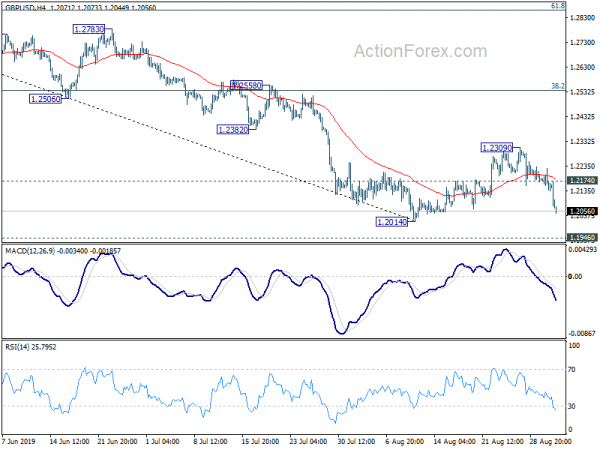

Prognoza średniookresowa w GBP / USD

Dzienne czopy: (S1) 1.2129; (P) 1.2178; (R1) 1.2215; Jeszcze….

Spadek GBP/USD z 1.2309 rozciąga się dzisiaj dalej. Nastawienie w ciągu dnia pozostaje na minusie dla wsparcia 1.2014. Przełamanie wznowi większy trend spadkowy do najniższego poziomu 1.1946. Z drugiej strony niewielki opór powyżej 1.2174 ponownie zmieni nastawienie w ciągu dnia na neutralne. W przypadku kolejnego wzrostu w miarę przedłużania się konsolidacji z 1.2014, wzrost powinien zostać ograniczony przez 38.2% zniesienie z 1.3381 do 1.2014 przy 1.2536, aby ostatecznie doprowadzić do wznowienia trendu spadkowego.

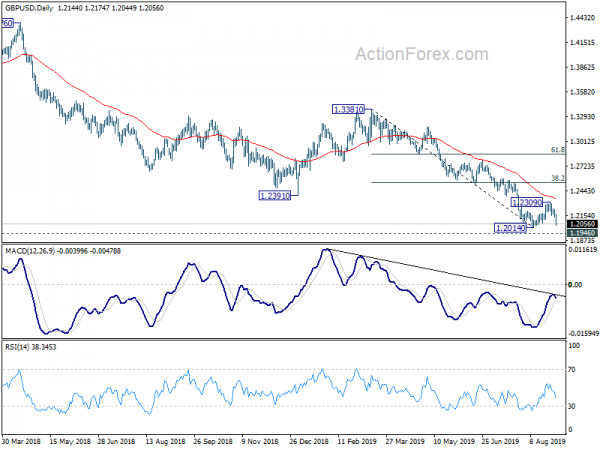

Na większym zdjęciu trend spadkowy z 1.4376 (wysoki 2018) rozciąga się w kierunku niskiego poziomu 1.1946. Byliśmy ostrożni na dole. Ale decydująca przerwa wznowi trend spadkowy z 2.1161 (2007 high) do 61.8% projekcji 1.7190 do 1.1946 z 1.4376 na 1.1135. W każdym razie perspektywy średnioterminowe pozostaną uparte, dopóki utrzyma się odporność 1.3381, w przypadku silnego odbicia.

Aktualizacja wskaźników gospodarczych

| GMT | Ccy | Eventy | Aktualne | Prognoza | Poprzednie | Ulepszony |

|---|---|---|---|---|---|---|

| 22:30 | AUD | Indeks wydajności produkcji AiG, sierpień | 53.1 | 51.3 | ||

| 22:45 | NZD | Warunki handlu Indeks Q / Q Q2 | 1.60% | 1.00% | 1.00% | |

| 23:50 | JPY | Kapitał Wydajność Q2 | 1.90% | 1.80% | 6.10% | |

| 0:30 | JPY | PMI Produkcja Sierpień F | 49.3 | 49.5 | 49.5 | |

| 1:00 | AUD | TD Securities Inflation M / M Aug | 0.00% | 0.30% | ||

| 1:30 | AUD | Spółka Zysk operacyjny Q/Q Q2 | 4.50% | 2.10% | 1.70% | |

| 1:45 | CNY | Caixin PMI Produkcja Sierpień | 50.4 | 49.8 | 49.9 | |

| 6:30 | CHF | Sprzedaż detaliczna Real R/R Lip | 1.40% | 0.90% | 0.70% | |

| 7:30 | CHF | PMI Produkcja Sierpień | 47.2 | 45.7 | 44.7 | |

| 7:45 | EUR | Włochy PMI dla przemysłu Sierpień | 48.7 | 48.6 | 48.5 | |

| 7:50 | EUR | Francja Manufacturing PMI Aug F | 51.1 | 51 | 51 | |

| 7:55 | EUR | Niemcy Produkcja PMI Aug F | 43.5 | 43.6 | 43.6 | |

| 8:00 | EUR | Strefa Euro PMI Aug F | 47 | 47 | 47 | |

| 8:30 | GBP | PMI Produkcja Sierpień | 47.4 | 49.5 | 48 |

Signal2forex.com - Najlepsze roboty i sygnały Forex

Signal2forex.com - Najlepsze roboty i sygnały Forex