Handlowcy pracują na podłodze na nowojorskiej giełdzie.

Eduardo Munoz | Reuters

Giełda nie może się doczekać nowych szczytów i może to nastąpić już wkrótce, o ile w dalszym ciągu będzie widoczny postęp na froncie wojny handlowej.

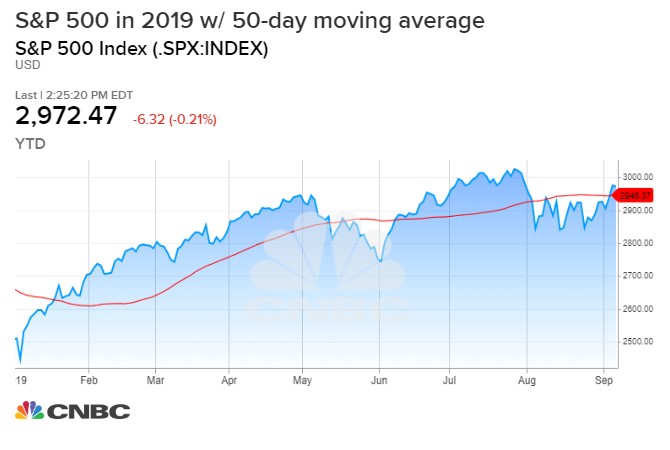

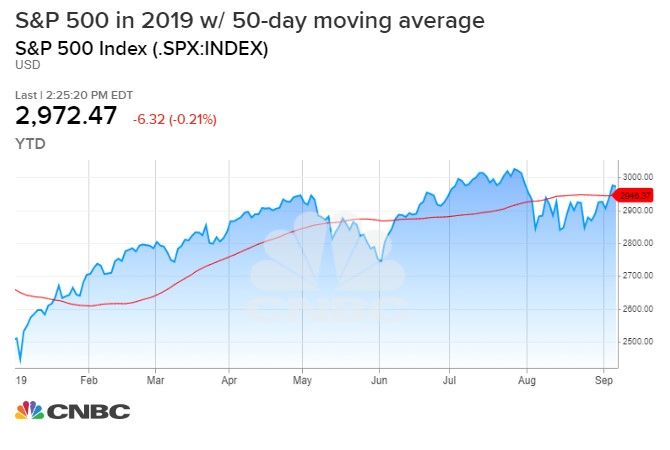

Techniczni analitycy rynku, którzy obserwują wykresy giełdowe, dostrzegają szansę na przebicie się akcji powyżej poprzednich maksimów po tym, jak indeks S&P 500 w zeszłym tygodniu wzrósł powyżej 50-dniowej średniej kroczącej i przebił powyżej sierpniowych maksimów, co stanowi dwa sygnały pozytywnej dynamiki.

Analitycy fundamentalni dostrzegają inne pozytywne strony dla akcji, w tym możliwy najniższy poziom stóp procentowych, poluzowanie banku centralnego i wzrost niektórych danych ekonomicznych.

Jedyną dziką kartą jest wojna handlowa, która wydaje się poczynić postępy dzięki rozmowom zaplanowanym na październik pomiędzy urzędnikami USA i Chin.

Indeks S&P 500 oddalony jest o około 1.8% od najwyższego poziomu z końca lipca, wynoszącego 3,027.98, a ostatnio wzrosty cen akcji wynikają z silnej pozycji w sektorze technologii i akcji uznaniowych dla konsumentów. Obydwa sektory znajdują się w granicach 2% maksimów wszechczasów.

„Technicznie rzecz biorąc, ustabilizowało się i teraz musi się na tym poziomie utrzymać” – powiedział Scott Redler, partner w T3Live.com. „Obóz, który chce nowych maksimów wszechczasów, chciałby, aby S&P 500 utrzymywał się w przedziale 2,940–2,955. Im dłużej to będzie utrzymywane, tym większe prawdopodobieństwo, że osiągnie poziom 3028, najwyższy poziom w historii”.

Wrzesień rozpoczął się pozytywnie po spadku w sierpniu. Zwykle słaby miesiąc, od poniedziałku rano indeks S&P 500 wzrósł jak dotąd o 1.7% we wrześniu.

Giełdy rozpoczęły poniedziałek od wzrostów, ale popołudniowe notowania były mieszane i wyrównane, ponieważ akcje spółek technologicznych straciły pewne zyski. Rentowności obligacji, które w sierpniu osiągnęły niepokojąco niski poziom, we wrześniu wzrosły. 10-letnie obligacje skarbowe przynosiły rentowność 1.61%.

„Wstrząsające lato”

„Działanie z zeszłego tygodnia było znaczące z handlowego punktu widzenia, ponieważ przebiliśmy sierpniowy zakres, którego górna granica wynosiła 2,940” – powiedział Ari Wald, analityk techniczny w Oppenheimer. „Myślę, że niedocenianym przez nas punktem jest to, że rynek wychodzi z cyklicznie wyprzedanych poziomów”. dodał, że w ciągu ostatnich 500 tygodni indeks S&P wzrósł zaledwie o 52%.

„Po tak niewielkim postępie na rynku zaczynamy dostrzegać oznaki poprawy warunków, a światowe akcje zaczynają wykazywać wzrosty” – powiedział Wald.

Powiedział, że rynek w dalszym ciągu reaguje na zeszłoroczną wyprzedaż i obecnie jest w pozycji do dalszego ruchu w górę. „Kiedy przestało padać, na zewnątrz nadal jest mokro i tak było w 2019 r. Burza miała miejsce w 2018 r., kiedy w grudniu mieliśmy duże pogorszenie koniunktury” – powiedział Wald. „Rok 2019 był rokiem budowania podstaw… W naszym przypadku było to przełomowe lato”.

Wald powiedział, że inwestorzy wykazują również negatywne nastawienie, co może działać jako sprzeczne z pozytywnym wpływem. „Sądząc po tym, jak sprawy się kształtują, myślę, że w ciągu najbliższych 12 miesięcy możemy doświadczyć dobrego wzrostu na rynku akcji. Klienci i inwestorzy po prostu wymyślają wszelkie możliwe powody, aby nie kupować akcji. to wbrew pozorom bardzo wymowne” – stwierdził.

Trump tweety

James Paulsen, główny strateg inwestycyjny w Leuhtold Group, powiedział, że w grę wchodzą czynniki fundamentalne, które również pomagają akcjom i mogą doprowadzić je do szczytów.

„To prawie najwyższy poziom w historii, ale poranny tweet mógłby go przywrócić” – powiedział Paulsen, dodając, że nagłówki giełdowe wywołały zawirowania na giełdach. Stratedzy twierdzą, że tweety prezydenta Donalda Trumpa mogą popchnąć rynek w obie strony, a ostatnio jego tweety handlowe były bardziej negatywne niż pozytywne.

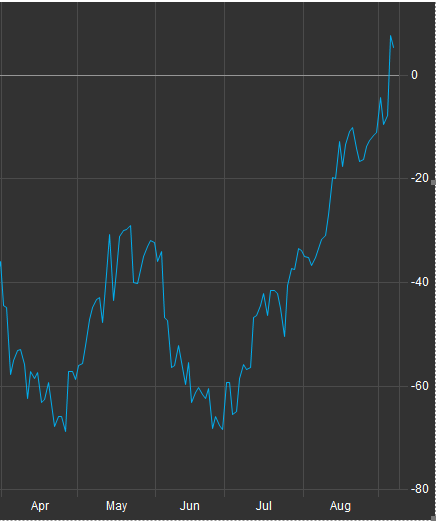

„Wygląda na to, że od czasu tweeta Trumpa [na temat handlu] na początku sierpnia… największą rzeczą, która zmieniła się od tego czasu, jest to, że globalne raporty gospodarcze poprawiły się średnio” – powiedział Pauslen. Paulsen powiedział, że obserwuje indeksy niespodzianek gospodarczych, które rosną na całym świecie. Indeksy mierzą wzrosty i braki w danych ekonomicznych, a gdy są pozytywne, jest to postrzegane jako dobra wiadomość dla giełdy.

„Moment obrotowy może się poprawiać. Wraz z tym zmniejszają się obawy przed recesją. Ceny ponownie rosną” – powiedział Paulsen. Kiedy w sierpniu stopy procentowe osiągnęły bardzo niski poziom, było to wyrazem obaw przed recesją, a akcje również były niepewne.

Paulson powiedział, że poprawa danych ekonomicznych nadchodzi, ponieważ wcześniejsze łagodzenie polityki pieniężnej przez bank centralny będzie miało wpływ. „Skupiamy się na Fed i EBC, ale od dziewięciu miesięcy następuje złagodzenie sytuacji i zaczyna to być widoczne”.

Ostrzega jednak, że jeśli krzywa dochodowości nie wystromi się i zostanie odwrócona, może to podważyć zaufanie inwestorów, ponieważ jest to ostrzeżenie przed recesją. Krzywa dochodowości ulega odwróceniu, gdy krótkoterminowe stopy procentowe są wyższe niż stopy długoterminowe. Powiedział, że Fed powinien obniżyć stopy procentowe o 50 punktów bazowych, aby pomóc w tym procesie.

Europejski Bank Centralny spotyka się w tym tygodniu i oczekuje się, że podejmie pewne działania w celu ewentualnego obniżenia i tak już ujemnych rentowności i wzmocnienia programu skupu aktywów. Fed zbiera się w przyszłym tygodniu i oczekuje się, że obniży stopy procentowe co najmniej o ćwierć punktu.

Stratedzy akcji JP Morgan spodziewają się wzrostów na giełdzie pod koniec roku i widzą listę powodów do pozytywnego nastawienia. „Lepsze dane techniczne, lepsze pozycjonowanie, korzystniejsza sezonowość, oznaki minimalnego tempa braku aktywności, potencjalna deeskalacja niepewności w handlu, druga obniżka Fed – która tym razem może przekroczyć oczekiwania rynku i wreszcie nadchodzące wznowienie QE EBC to wszystko naszym zdaniem prawdopodobnie będą pozytywnymi katalizatorami tego ruchu w górę” – napisali w notatce stratedzy.

Indeks zaskoczenia gospodarczego w USA

Źródło: Citigroup

Analitycy twierdzą, że wraz ze zmianą tonu akcji nadszedł czas na zmianę portfela akcji.

„Przepływy cykliczne/defensywne, wskaźniki cen oraz wyceny wartości/wzrostu – wszystkie wydają się rozciągnięte, a w szczególności notowania banków są znacznie poniżej tego, co sugerowałyby spready na peryferiach” – zauważyli w notatce stratedzy JP Morgan. „W zeszłym tygodniu argumentowaliśmy, że nadeszła zmiana na pozycji lidera w sektorze, zwłaszcza jeśli rentowność obligacji ustabilizuje się, gdzie na koniec roku powinny być faworyzowane spółki cykliczne i banki”.

Paulsen powiedział, że widzi szansę w mniejszych firmach z branży technologicznej w porównaniu z akcjami FANG – Facebook, Twitter, Amazon i Alphabet, spółka dominująca Google. W różnym stopniu akcje FANG były przedmiotem kontroli rządowej pod kątem ewentualnych nowych regulacji, a nawet podatków nakładanych na grupę.

„Tam nadal nie jest łatwo. Rotacja może być czasami ostra, podczas gdy w ciągu ostatnich dwóch tygodni można było zobaczyć, jak nazwy chmur obliczeniowych i oprogramowania straciły impet i zostały uderzone. Widziałeś także, jak gorący sektor IPO stracił dynamikę i został uderzony. Trzeba być we właściwym miejscu o właściwym czasie” – powiedział Redler. „Szorty nie radzą sobie zbyt dobrze. Naprawdę trzeba było być chirurgiem, aby wybrać najlepsze miejsca i szybko się poruszać, aby pozostać w modnych sektorach”.

Wald powiedział, że jednym z sektorów, który wykazuje siłę, są półprzewodniki, pomimo wzlotów i upadków nagłówków branżowych. Powiedział, że indeks Philadelphia Semiconductor Index SOX, który odzyskał szczyty, wykazuje oznaki większego wybicia. Wald powiedział, że spodziewa się, że technologia będzie nadal przodować w hossie.

Signal2forex.com - Najlepsze roboty i sygnały Forex

Signal2forex.com - Najlepsze roboty i sygnały Forex