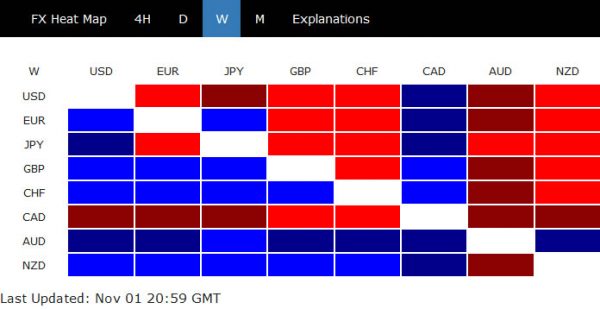

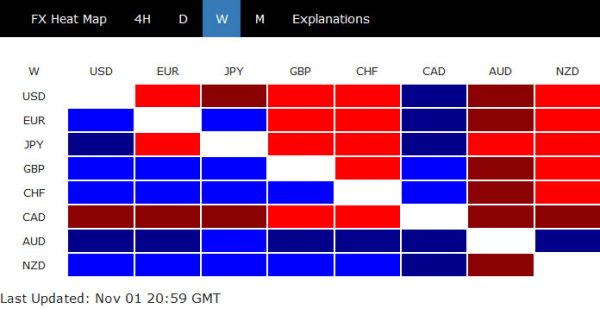

Ponieważ Stany Zjednoczone i Chiny są na dobrej drodze do pierwszego etapu umowy handlowej, a Wielka Brytania przygotowuje się do grudniowych wyborów, w zeszłym tygodniu uwaga ponownie skupiła się na danych gospodarczych i bankach centralnych. W szczególności dolar kanadyjski zakończył sesję jako najgorszy po niespodziewanym gołębim nawrocie BoC, który otworzył drzwi do obniżki stóp procentowych. Dolar zajął drugie miejsce pod względem najsłabszego, ponieważ rynki uważały, że Fed właśnie wstrzymał się z korektą w połowie cyklu. Z drugiej strony dolar australijski zakończył sesję jako najlepiej radzący sobie, ponieważ rynki wycofały zakłady na rychłą obniżkę RBA.

Giełdy w USA wzmocniły dane ekonomiczne i oczekiwania Fed, a indeksy S&P 500 i NASDAQ zamknęły się na rekordowych poziomach. Odpowiednia siła indeksów europejskich i azjatyckich nie była jeszcze jasna. Rentowności obligacji skarbowych ponownie znalazły się pod presją, a rentowność amerykańskich 10-letnich obligacji znalazła się poniżej 1.8 przy 1.728. Rentowność niemieckich 10-letnich obligacji przekroczyła poziom -0.4 i zakończyła się na poziomie -0.383. Rentowność japońskich 10-letnich obligacji również spadła do -0.18. Złoto również miało trudności w ustalonym przedziale, około 1500, pomimo wyprzedaży dolara.

Fed na razie wstrzyma obniżki stóp procentowych, a nie zakończy?

Zgodnie z powszechnymi oczekiwaniami Fed obniżył w zeszłym tygodniu stopy procentowe o -25 pb do 1.50-1.75%. Z oświadczenia usunięto sformułowanie, że Fed „postąpi odpowiednio…”. Przewodniczący Jerome Powell powiedział także na konferencji prasowej, że „polityka pieniężna jest w dobrym miejscu” i „zmiana adekwatności obecnego stanowiska politycznego wymagałaby istotnej ponownej oceny naszych perspektyw”. To wyraźny sygnał pauzy.

Jednak Powell dodał, że obecne stanowisko polityki pieniężnej prawdopodobnie „pozostanie właściwe, o ile napływające informacje na temat gospodarki będą zasadniczo zgodne z naszymi prognozami”. W oświadczeniu wspomniano również, że harmonogram przyszłych dostosowań będzie oparty na „rzeczywistej i oczekiwanej sytuacji gospodarczej”, biorąc pod uwagę „szeroki zakres informacji”, w tym krajowe dane dotyczące zatrudnienia i inflacji, a także rozwój sytuacji na arenie międzynarodowej. Oznacza to, że Fed utrzymuje podejście w dużym stopniu zależne od danych, nie zamykając drzwi dla dalszych obniżek.

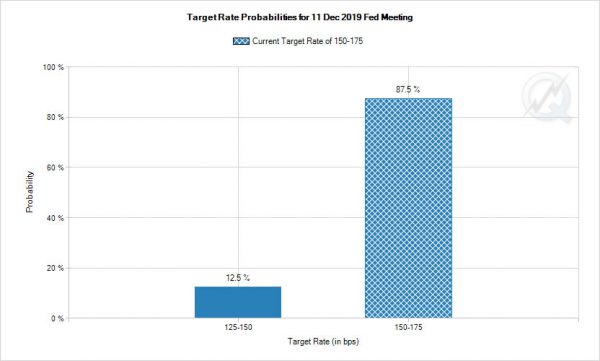

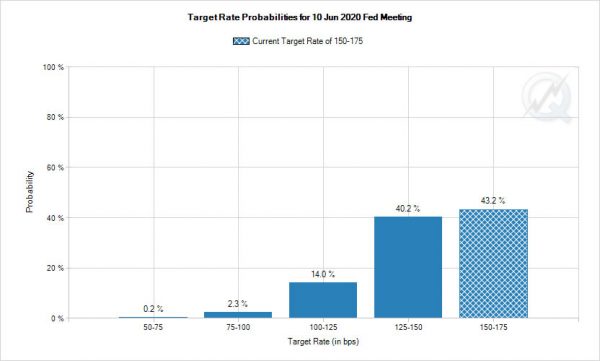

Na koniec piątku kontrakty terminowe na fundusze Fed wyceniane są z 87.5% szansą na to, że Fed utrzyma się w grudniu. Jednak do czerwca przyszłego roku rynki wyceniają ponad 50% szans na co najmniej kolejną obniżkę stóp do 1.25-1.50%. Oznacza to, że rynki obstawiają, że Fed nie zakończył jeszcze tak zwanych „dostosowań w połowie cyklu”.

S&P 500 osiągnął rekordowy poziom, po czym nastąpiło przyspieszenie wzrostowe

Dane makroekonomiczne z USA nie były złe, ale nie są inspirujące. Wzrost PKB w III kwartale nieznacznie spowolnił do 3% w ujęciu rocznym, w porównaniu z 1.9% w II kwartale, i przekroczył oczekiwania na poziomie 2.0%. Jednakże wzrost był napędzany głównie przez spożycie osobiste, podczas gdy inwestycje przedsiębiorstw pozostały słabe. Inflacja bazowa PCE spowolniła we wrześniu do 2% r/r, w porównaniu z 1.6% r/r. ISM dla przemysłu wzrósł do 1.7, ale utrzymał się poniżej 1.8. Liczba nowych zamówień eksportowych wzrosła z 48.3 do 50, ale wszystkie pozostałe komponenty również pozostały poniżej 9.4. Liczba NFP wzrosła w październiku o 50.4 tys., powyżej oczekiwań na poziomie 50 tys., ale nie jest to liczba ekscytująca. Średnie zarobki godzinowe nie spełniły oczekiwań i wzrosły o 128% w ujęciu miesięcznym.

Giełdy zareagowały jednak pozytywnie, gdyż zestaw danych sugerował stabilizację i rozwiał obawy o głębokie spowolnienie. Jednak zdecydowanie nie są one na tyle silne, aby wywołać podwyżkę Fed. Zarówno S&P 500, jak i NASDAQ zakończyły tydzień na rekordowych poziomach, a DOW powinien wkrótce podążać tym śladem. W szczególności przełamanie prognozy S&P 500 z 61.8% z 2728.81 do 3027.98 z 2855.94 przy 3040.82 było oznaką przyspieszenia. W następnej kolejności należy spodziewać się dalszego wzrostu do 100% projekcji na poziomie 3155.11.

Indeks dolara nadal broni 55-tygodniowej EMA po słabym ożywieniu

Ożywienie indeksu dolara osłabło po osiągnięciu 98.00, przy wciąż gołębich perspektywach Fed. Jednak na razie utrzymuje się 55-tygodniowa EMA. Jakiekolwiek odbicie od obecnego poziomu utrzymałoby średnioterminową zwyżkę i przedłużyłoby trend wzrostowy z 88.25. Jednakże utrzymujący się handel poniżej 55-tygodniowej EMA (obecnie na poziomie 97.03) spowodowałby przynajmniej głębszy spadek do 95.84.

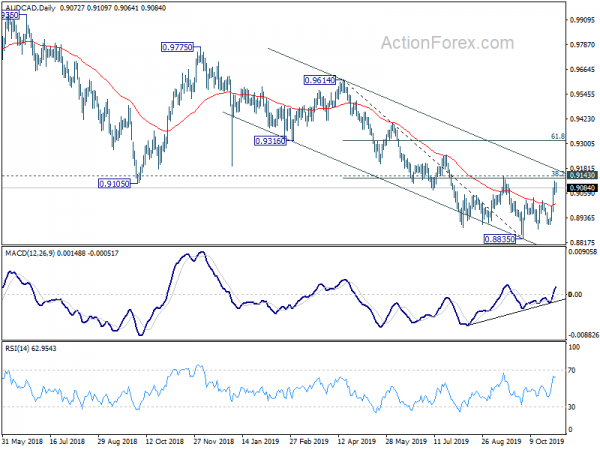

AUD/CAD odbił się w odpowiedzi na rozbieżne oczekiwania co do BoC i RBA

Podczas gdy dolar był słaby, kanadyjski był jeszcze gorszy. Dużym zaskoczeniem dla rynków był gołębi zwrot BoC, po pozostawieniu stóp procentowych na niezmienionym poziomie 1.75%. Bank centralny ostrzegł, że odporność gospodarki będzie „coraz bardziej testowana” przez napięcia handlowe i niepewność. Dane dotyczące mieszkalnictwa i konsumentów będą uważnie obserwowane pod kątem oznak zagrożeń pojawiających się na innych rynkach gospodarki. Decydenci rzeczywiście dyskutowali nad obniżką stóp procentowych „ubezpieczeń”.

Z drugiej strony rynki dość agresywnie wyceniają szansę na dalsze obniżki stóp RBA, przynajmniej przez resztę roku. Wydawało się, że inflacja ustabilizowała się, choć nadal pozostaje poniżej celu RBA. CPI przyspieszył w III kwartale do 1.7% r/r, podczas gdy średnia obcięta RBA CPI pozostała na niezmienionym poziomie 3% r/r. Opublikowana dwa tygodnie temu stopa bezrobocia w Australii również spadła we wrześniu z 1.6% do 5.3%. Gubernator RBA Philip Lowe powtórzył, że w razie potrzeby jest „przygotowany do dalszego łagodzenia polityki”. Na razie nie ma takiej pilnej potrzeby. Nowe projekcje gospodarcze, które zostaną opublikowane w tym tygodniu wraz z decyzją w sprawie stóp procentowych, dostarczą więcej wskazówek co do sposobu myślenia RBA.

Silne odbicie AUD/CAD w zeszłym tygodniu odzwierciedlało powyższe wydarzenia. Nie ma jednak jeszcze potwierdzenia odwrócenia trendu. Dopóki opór klastra wynosi 0.9143 (zniesienie 38.2% z 0.9614 do 0.8835 przy 0.9133), średnioterminowy trend spadkowy od nadal sprzyja przedłużeniu do minimum 0.8835. Jednakże trwałe przełamanie 0.9143 powinno potwierdzić średnioterminowe dno w obliczu zwyżkowej konwergencji na dziennym MACD. W tym przypadku silniejszy wzrost powinien być widoczny przynajmniej w strefie oporu 0.9316/9614.

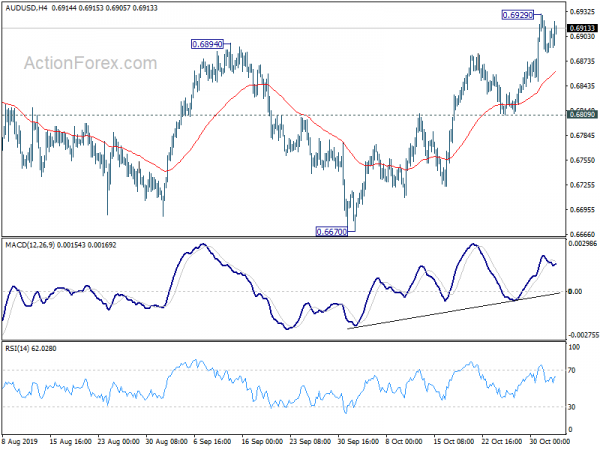

Odbicie AUD/USD z 0.6670 przedłużyło się w zeszłym tygodniu aż do 0.6929, ale tam utworzyło tymczasowy szczyt. Początkowe nastawienie jest w tym tygodniu neutralne, najpierw nastąpi pocieszenie. Minusem odwrotu powinno być jednak powstrzymanie się powyżej wsparcia 0.6809, aby wywołać kolejny wzrost. Za pierwszą oznakę średnioterminowego odwrócenia przyjęto przełamanie oporu na poziomie 0.6894. Potwierdza to silne wsparcie w postaci 45-dniowej EMA. Powyżej 0.6929 celem potwierdzenia będzie kluczowy opór na poziomie 0.7082. Z drugiej jednak strony, przebicie wsparcia na 0.6809 ożywi niedźwiedzi trend i ponownie osiągnie najniższy poziom 0.6670.

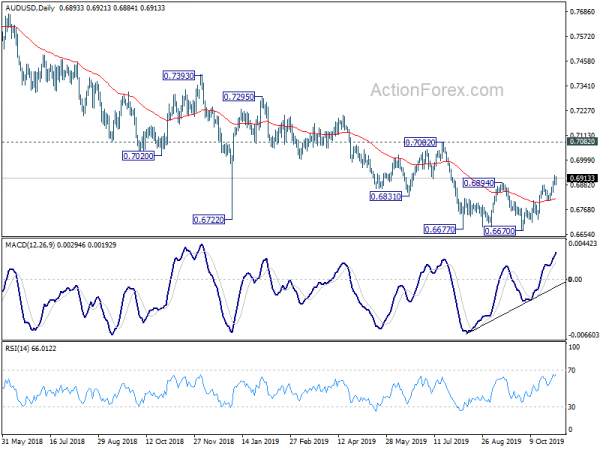

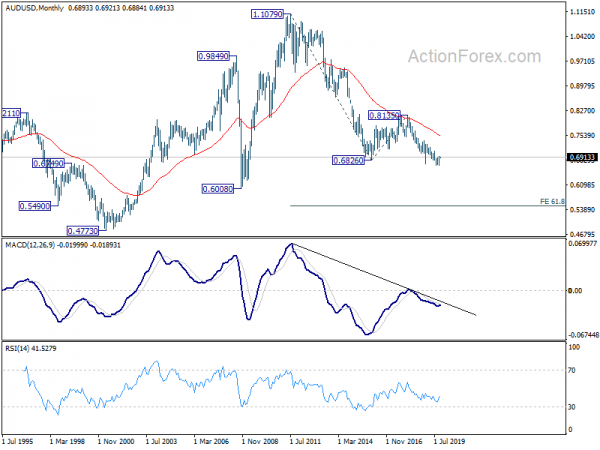

Na szerszym obrazie przypadek średnioterminowego odwrócenia trendu wzrostowego narasta wraz z warunkiem konwergencji zwyżkowej w tygodniowym MACD. Ale nie ma jeszcze wyraźnego potwierdzenia. Tak długo, jak utrzymuje się opór 0.7082, nadal oczekuje się, że większy trend spadkowy od 0.8135 (wysoki 2018) będzie kontynuowany do 0.6008 (niski 2008). Jednak zdecydowana przerwa w 0.7082 potwierdzi średnioterminowe dno i przyniesie silniejszy wzrost z powrotem do EMA miesiąca 55 (obecnie na 0.7531).

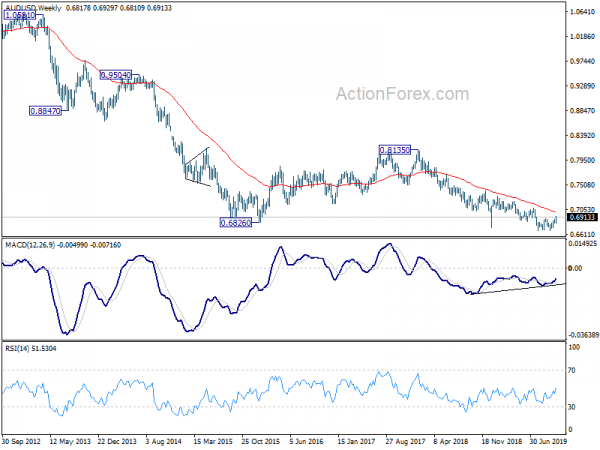

W dłuższej perspektywie wcześniejsze odrzucenie przez EMA w ciągu 55 miesięcy utrzymało długoterminową niedźwiedzią pozycję na AUD/USD. Oznacza to, że trend spadkowy z 1.1079 (najwyższego poziomu z 2011 r.) nadal trwa. Następny cel spadkowy to prognoza 61.8% z 1.1079 do 0.6826 z 0.8135 na 0.5507.

Signal2forex.com - Najlepsze roboty i sygnały Forex

Signal2forex.com - Najlepsze roboty i sygnały Forex