Rynki nadal handlują w dość niezdecydowanym trybie. Kontrakty terminowe DOW wskazują na nieznacznie niższe otwarcie, podążając za europejskimi akcjami i nie otrzymują wsparcia ze strony solidnych danych o zatrudnieniu ADP. Wydaje się, że jen odbija się, ale utrzymuje się znacznie powyżej krótkoterminowego poziomu oporu w stosunku do innych walut. Z drugiej strony frank szwajcarski odrabia część zysków z tego tygodnia, ale euro jest jeszcze słabsze bez wyraźnego powodu poza sprzedażą krzyżową z innymi Europejczykami. Ogólnie rzecz biorąc, główne pary i krzyże mieszczą się w zakresie z zeszłego tygodnia. Oczekiwane jest wybicie, które, miejmy nadzieję, zostanie wywołane przez produkcję ISM i protokoły FOMC.

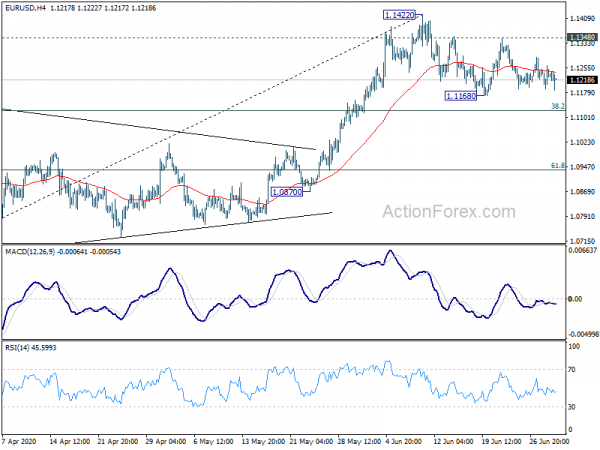

Technicznie rzecz biorąc, na razie w centrum zainteresowania pozostaje zakres EUR/USD wynoszący 1.1168/1.1348. Nieco preferujemy wybicie w dół, ale zobaczmy. Przełamanie przez EUR/CHF wsparcia na poziomie 1.0623 jest już oznaką słabości euro. Kolejnym dowodem będzie przełamanie wsparcia na poziomie 0.9175 w EUR/GBP i 119.31 w EUR/JPY. To byłyby poziomy, na które warto teraz zwrócić uwagę.

W Europie indeks FTSE spada obecnie o -0.48%. DAX traci -0.80%. CAC spadł o -0.84%. Rentowność niemieckich obligacji 10-letnich wzrosła o 0.0492 do -0.404. Wcześniej w Azji Nikkei spadł o -0.75%. SSE w Chinach w Szanghaju wzrosła o 1.38%. Singapore Strait Times wzrósł o 0.78%. Rentowność japońskiego 10-letniego JGB wzrosła z 0.0190 do 0.052. Hongkong był na wakacjach.

Liczba miejsc pracy w ADP w USA wzrosła w czerwcu o 2369 tys., a maj skorygowano do wzrostu o 3065 tys

Raport o zatrudnieniu w USA ADP pokazał, że w czerwcu liczba miejsc pracy w sektorze prywatnym wzrosła o 2369 tys., poniżej oczekiwań na poziomie 3000 tys. Niemniej jednak dane za maj zostały zrewidowane wyraźnie w górę ze straty -2760 tys. do wzrostu o 3065 tys. Według wielkości firm małe firmy utworzyły 937 tys. stanowisk pracy, średnie firmy 559 tys., duże 873 tys. W sektorze towarowym powstało 457 tys. miejsc pracy, w sektorze usługowym o 1912 tys.

„W czerwcu wzrosło zatrudnienie w małych firmach” – powiedział Ahu Yildirmaz, wiceprezes i współkierownik Instytutu Badawczego ADP. „W miarę jak gospodarka powoli się ożywia, obserwujemy znaczne odbicie w branżach, które kiedyś doświadczyły największej utraty miejsc pracy. W rzeczywistości 70 procent stanowisk pracy dodanych w tym miesiącu dotyczyło branży rekreacyjnej i hotelarskiej, handlu i budownictwa”.

BoE Haskel: Obecny kurs monetarny jest odpowiedni, ale ryzyko jest niekorzystne

Deputowany BoE Jonathan Haskel powiedział w przemówieniu, że „obecne stanowisko polityki pieniężnej jest właściwe”. Jednak „w sumie ryzyko jest niekorzystne”. Dodał, że druga fala pandemii wirusa będzie „oświadczeniem w sprawie zdrowia publicznego”. Zadaniem BoE byłoby „reagowanie na potencjalne konsekwencje gospodarcze”, w zależności od czynników, w tym reakcji fiskalnych i sytuacji w innych krajach.

Zauważył również, że „niepokojące są już wskaźniki wzrostu bezrobocia, a liczba wniosków o zasiłek dla bezrobotnych zarejestrowana jest na tyle, że przywracamy poziom bezrobocia nienotowany od czasu kryzysu finansowego. Ponadto utrzymuje się duża niepewność co do tego, ilu pracowników znajdujących się obecnie na tymczasowym urlopie będzie mogło wrócić do pracy, co w dużej mierze będzie zależeć od naszego sukcesu jako narodu zarządzającego wirusem i go tłumiącego, a także od stanu finansów gospodarstw domowych oraz apetyt konsumentów na wznowienie uznaniowej działalności gospodarczej.

Wskaźnik PMI dla przemysłu w Wielkiej Brytanii osiągnął poziom 50.1, co oznacza poprawę, ale problemem jest zatrudnienie

W czerwcu indeks PMI dla przemysłu w Wielkiej Brytanii osiągnął poziom 50.1, w porównaniu z majowym 40.7. Wzrost o 9.4 pkt miesiąc do miesiąca był największy w historii. Jednak główny odczyt wskazuje jedynie na stabilizację, a nie wyraźną poprawę. Piąty miesiąc z rzędu spadło także zatrudnienie.

Rob Dobson, dyrektor w IHS Markit: „Czerwiec zakończył wyraźną zmianę dynamiki w brytyjskiej produkcji… Planowane na 19 lipca poluzowanie ograniczeń związanych z Covid-4 powinno pomóc w dalszych wzrostach w nadchodzących miesiącach. Chociaż tendencja w zakresie nowej działalności eksportowej pozostaje słaba, powinna ona również się umocnić w miarę dalszego łagodzenia globalnych blokad i ograniczeń transportowych.

„Obecnie główny nacisk kładzie się na rynek pracy. Rosną obawy co do możliwości znacznej utraty miejsc pracy, zwłaszcza po rozpoczęciu wycofywania rządowych programów wsparcia. Wiadomości na ten temat są mniej pozytywne – w czerwcu doszło do dalszej redukcji poziomu zatrudnienia i choć gwałtownie spadło od kwietniowego rekordu, tempo utraty pracy pozostaje jednym z najwyższych w 29-letniej historii badań. Warunki gospodarcze będą musiały ulec znacznej poprawie w całej Wielkiej Brytanii lub utrzymać część wsparcia, jeśli pogorszenie koniunktury na rynku pracy ma nie utrwalić się w pozostałej części roku”.

EBC Panetta: Strefa euro przetrwała szok związany z koronawirusem tak dobrze, jak oczekiwano

Członek Zarządu EBC Fabio Panetta powiedział, że „strefa euro jak dotąd poradziła sobie z konsekwencjami szoku tak dobrze, jak można było się tego spodziewać”. „Do pozytywnych sygnałów należy podchodzić z przymrużeniem oka, ponieważ wysoki poziom panującej niepewności utrudnia poleganie na prawidłowościach z przeszłości”.

Osobno wiceprezydent Luis de Guindos powiedział, że bank centralny jest gotowy dostosować swoją politykę do potrzeb UE po pandemii koronaawirusa. Jednak „głównym antidotum nie będzie polityka pieniężna – którą będziemy prowadzić, wiedząc, że nie jesteśmy wszechmocni – ale raczej reformy i polityka budżetowa pojedynczych rządów”. Dodał, że skutki pandemii byłyby bardziej ograniczone, gdyby UE była bardziej zintegrowana na poziomie gospodarczym i walutowym.

Wskaźnik PMI dla przemysłu w strefie euro osiągnął poziom 47.4, co oznacza początkowe silne odbicie

W czerwcu wskaźnik PMI dla przemysłu w strefie euro wyniósł 47.4, w porównaniu z 39.4 w maju. Indeks główny pozostawał w spadku poniżej 50 przez 17 kolejnych miesięcy. Wśród państw członkowskich France PMI Manufacturing osiągnął najwyższy poziom od 21 miesięcy na poziomie 52.3. Jako jedyna Irlandia przekroczyła 50., osiągając wynik 51.0. Grecja (49.4), Hiszpania (49.0), Włochy (47.5), Austria (46.5), Holandia (45.2) i Niemcy (45.2) pozostały poniżej 50.

Chris Williamson, główny ekonomista biznesowy w IHS Markit, powiedział: „Ostateczne dane PMI za czerwiec dodatkowo potwierdzają oznaki tego, że fabryki w strefie euro odnotowują początkowe silne ożywienie w miarę odbudowy gospodarki po blokadach związanych z pandemią Covid-19. Wzrost w czerwcowym badaniu wskazuje, że produkcja spada w tempie zaledwie 2% rocznie. Dla porównania, tempo spadku wynoszące prawie 30% zaobserwowano w szczytowym momencie obostrzeń w kwietniu. Ten niezwykły zwrot oznacza bardzo duży wzrost oficjalnych danych o produkcji z miesiąca na miesiąc w ciągu ubiegłych dwóch miesięcy. Oczekiwania na nadchodzący rok również gwałtownie wzrosły wraz z rosnącą nadzieją, że w nadchodzących miesiącach gospodarka ponownie stanie na nogi.

„Jednak nawet przy tych wzrostach produkcja i nastroje pozostają poniżej szczytów sprzed pandemii, a utrzymujący się słaby popyt w połączeniu z trwającymi środkami dystansowania społecznego prawdopodobnie będzie hamulcem ożywienia gospodarczego. Dlatego teraz uwaga skupia się na tym, czy można kontynuować zyski zaobserwowane w ciągu ostatnich dwóch miesięcy, czy też po początkowym odbiciu dynamika ponownie osłabnie.

Opublikowano także dane, że bezrobocie w Niemczech wzrosło w czerwcu o 69 tys., poniżej oczekiwań na poziomie 120 tys. Stopa bezrobocia wzrosła zaledwie o 0.1% do 6.4%, lepiej niż oczekiwano na poziomie 6.6%. Sprzedaż detaliczna wzrosła w maju o 13.9% m/m, znacznie lepiej niż oczekiwano na poziomie 4.1% m/m.

W Szwajcarii SVME PMI spadł w czerwcu do 41.9, poniżej oczekiwań na poziomie 48.1.

Duża produkcja tankanów w Japonii spadła do -34, najmniej od 2009 roku

Wskaźnik BoJ dla dużego przemysłu Tankan spadł do -34 w drugim kwartale z -2, osiągając najniższy poziom od 8 roku. To także wynik gorszy od oczekiwań wynoszących -2009. Prognozy dla przemysłu na wrzesień spadły do -31. Duży indeks pozaprzemysłowy spadł do -27, nieco lepiej od oczekiwań na poziomie -17. Perspektywy poza przemysłem również spadły do -18, ale były wyższe od oczekiwań na poziomie -14. Pozytywne jest to, że nakłady inwestycyjne w całym dużym przemyśle wzrosły o 15%, w porównaniu z oczekiwaniami na poziomie 3.2%.

PMI dla przemysłu w Japonii sfinalizowano na poziomie 50.1, zmiana kształtu litery V na niewielką

W czerwcu indeks Japan PMI dla przemysłu osiągnął poziom 50.1, w porównaniu z 38.4 w maju. Markit zauważył, że firmy nadal wykorzystują pełne moce produkcyjne ze względu na powolne księgi zamówień. Popyt eksportowy spada w miarę utrzymywania się zakłóceń związanych z koronawirusem. Jednak zaufanie przedsiębiorców odbija się na plusie.

Joe Hayes, ekonomista w IHS Markit, powiedział: „Szanse na ożywienie w sektorze produkcyjnym w kształcie litery V wydają się na tym etapie niewielkie, co otwiera możliwość powstania gospodarki dwóch prędkości, jeśli sektor usług skupiony na rynku krajowym wykaże więcej oznak działalności.”

Produkcja australijskiego AiG wzrosła do 51.5, a pozwolenia na budowę spadły o -16.4%

Indeks wydajności produkcji australijskiej AiG wzrósł w czerwcu o 9.9 pkt do 51.5, ponownie w regionie ekspansji. AiG stwierdziło, że oznacza to jedynie „poprawę z głębokości kwietnia i maja, a nie powrót do warunków pływalności”. Ponadto „prawie cała poprawa w czerwcu koncentrowała się w dużym sektorze żywności i napojów”.

Opublikowano także informację, że w maju łączna liczba pozwoleń na budowę spadła o -16.4% w skali miesiąca, czyli znacznie gorzej niż oczekiwano -6.0% w skali miesiąca. Domy sektora prywatnego spadły o -4.4% w ujęciu miesięcznym. Mieszkania sektora prywatnego z wyłączeniem domów spadły o -34.9% w ujęciu miesięcznym.

W Nowej Zelandii liczba pozwoleń na budowę wzrosła w maju o 35.6% w ujęciu miesięcznym.

Wskaźnik PMI dla przemysłu Caixin w Chinach wzrósł do 51.2, przy ograniczonym wpływie niedawnego wybuchu epidemii koronawirusa

Wskaźnik China Caixin PMI Manufacturing wzrósł w czerwcu do 51.2, z 50.7, powyżej oczekiwań na poziomie 50.5. Markit powiedział, że produkcja ponownie rośnie, w miarę jak sektor w dalszym ciągu wychodzi z kryzysu związanego z koronawirusem. Ogółem nowa praca wzrasta po raz pierwszy od stycznia, ale popyt zewnętrzny pozostaje ograniczony.

Wang Zhe, starszy ekonomista w Caixin Insight Group, powiedział: „Mniej więcej w połowie czerwca epidemia ponownie wybuchła w niektórych częściach Chin, ale jej wpływ na całą gospodarkę był ograniczony. W czerwcu wskaźnik przyszłych oczekiwań dotyczących produkcji nadal rósł, odzwierciedlając pewność producentów, że nastąpi dalsze złagodzenie kontroli epidemicznej i normalizacja działalności gospodarczej”.

Perspektywa Mid-Day EUR / USD

Dzienne czopy: (S1) 1.1196; (P) 1.1229; (R1) 1.1267; Jeszcze….

Śróddzienne nastawienie na EUR/USD pozostaje na razie neutralne, a perspektywy pozostają niezmienione. Z drugiej strony, przebicie 1.1168 będzie miało na celu zniesienie 38.2% z 1.0635 do 1.1422 przy 1.1121. Trwałe wybicie będzie dowodem na to, że całe odbicie od 1.0635 zostało zakończone i spowoduje głębszy spadek do 61.8% zniesienia przy 1.0936. Z drugiej strony, przebicie 1.1348 prawdopodobnie wznowi wzrost z 1.0635 przez 1.1422 do kluczowego oporu przy 1.1496.

Na szerszym obrazie, dopóki utrzymuje się opór 1.1496, cały trend spadkowy od 1.2555 (najwyższy w 2018 r.) Powinien nadal być w toku. Następny cel to 1.0339 (najniższy poziom w 2017 r.). Jednak trwała przerwa w wysokości 1.1496 będzie argumentować, że taki trend spadkowy się zakończył. Wzrost z 1.0635 może być wtedy postrzegany jako trzecia odnoga wzoru z 1.0339. W takim przypadku perspektywa zmieni się w uparty przy ponownym testowaniu 1.2555.

Aktualizacja wskaźników gospodarczych

| GMT | Ccy | Eventy | Aktualne | Prognoza | Poprzednie | Ulepszony |

|---|---|---|---|---|---|---|

| 22:30 | AUD | Wyniki AiG indeksu Mfg Jun | 51.5 | 41.6 | ||

| 22:45 | NZD | Pozwolenia budowlane M / M maj | 35.60% | -6.50% | -9.90% | |

| 23:01 | GBP | Indeks cen sklepowych BRC Y / Y maj | -1.60% | -2.40% | ||

| 23:50 | JPY | Wielki indeks produkcyjny Tankan Q2 | -34 | -31 | -8 | |

| 23:50 | JPY | Perspektywy dla dużych produkcji Tankan Q2 | -27 | -24 | -11 | |

| 23:50 | JPY | Indeks nieprodukcyjny Tankana Q2 | -17 | -18 | 8 | |

| 23:50 | JPY | Perspektywa nieprodukcyjna Tankan Q2 | -14 | -15 | -1 | |

| 23:50 | JPY | Tankan Large All Industry Capex Q2 | 3.20% | 2.10% | 1.80% | |

| 00:30 | JPY | PMI dla przemysłu Jun | 40.1 | 37.8 | 37.8 | |

| 01:30 | AUD | Pozwolenia budowlane M / M maj | -16.40% | -6.00% | -1.80% | -2.10% |

| 01:45 | CNY | Caixin Manufacturing PMI czerwiec | 51.2 | 50.5 | 50.7 | |

| 05:00 | JPY | Indeks zaufania konsumentów Jun | 28.4 | 20.9 | 24 | |

| 06:00 | EUR | Sprzedaż detaliczna w Niemczech M / M Maj | 13.90% | 4.10% | -5.30% | |

| 07:30 | CHF | SVME – PMI czerwiec | 41.9 | 48.1 | 42.1 | |

| 07:45 | EUR | Włochy Produkcja PMI Jun | 47.5 | 48 | 45.4 | |

| 07:50 | EUR | Francja Manufacturing PMI Jun F | 52.3 | 52.1 | 52.1 | |

| 07:55 | EUR | Niemcy Zmiana bezrobocia Jun | 69 tysięcy | 120 tysięcy | 238 tysięcy | |

| 07:55 | EUR | Niemcy Stopa bezrobocia Jun | 6.40% | 6.60% | 6.30% | |

| 07:55 | EUR | Niemcy Produkcja PMI Jun F | 45.2 | 44.6 | 44.6 | |

| 08:00 | EUR | Strefa Euro PMI Jun F | 47.4 | 46.9 | 46.9 | |

| 08:30 | GBP | PMI przetwórstwa czerwiec F | 50.1 | 50.1 | 50.1 | |

| 11:30 | USD | Challenger zwalnia pracowników w czerwcu | 170.219 tysięcy | 397.016 tysięcy | ||

| 12:15 | USD | ADP Zmiana zatrudnienia Jun | 2369 tysięcy | 3000 tysięcy | -2760K | 3065 tysięcy |

| 13:45 | USD | PMI przetwórstwa czerwiec F | 49.6 | 49.6 | ||

| 14:00 | USD | ISM Manufacturing PMI Czerwiec | 49 | 43.1 | ||

| 14:00 | USD | Ceny produkcyjne ISM - płatne czerwiec | 36 | 40.8 | ||

| 14:00 | USD | ISM Manufacturing Zatrudnienie Indeks Jun | 35 | 32.1 | ||

| 14:00 | USD | Wydatki budowlane M / M maj | 1.00% | -2.90% | ||

| 14:30 | USD | Zapasy ropy naftowej | 1.4M | |||

| 18:00 | USD | FOMC Protokół |

Signal2forex.com - Najlepsze roboty i sygnały Forex

Signal2forex.com - Najlepsze roboty i sygnały Forex