Jen nieznacznie słabnie podczas spokojnej sesji azjatyckiej, czemu towarzyszy odbicie na Nikkei, gdy rynki trawią rezygnację premiera Shinzo Abe. Dolar odrabia także część znacznych strat z zeszłego tygodnia. Ale ogólnie rzecz biorąc, główne pary i krzyże są ograniczone w bardzo wąskim zakresie. Dane gospodarcze z Japonii i Chin są ignorowane. Dolar nowozelandzki również nie przywiązuje dużej wagi do łagodzenia obostrzeń. Koncentrujemy się na nadchodzącym napiętym kalendarzu, a pierwszym głównym wydarzeniem będzie jutrzejsza decyzja RBA w sprawie stóp procentowych.

Technicznie rzecz biorąc, w tej chwili w centrum uwagi będą opór na poziomie 1.1965 w EUR/USD, wsparcie na poziomie 0.9009 w USD/CHF i wsparcie na poziomie 105.10 w USD/JPY. Ustalą, czy dolar może znaleźć chwilę wytchnienia gdzie indziej, czy też wyprzedaż przyspieszy. Traderzy mogą również zwrócić się w stronę krzyży z EUR/GBP, przedłużając spadek z 0.9175 do wsparcia na poziomie 0.8864. EUR/AUD może również skierować się w stronę minimum 1.6033.

W Azji Nikkei zamknął się wzrostem o 1.12%. HSI w Hongkongu wzrósł o 0.18%. China Shanghai SSE wzrosła o 0.15%. Singapore Strait Times wzrósł o 0.05%. Rentowność 10-letnich obligacji JGB w Japonii spadła do -0.0088 przy 0.050.

Produkcja przemysłowa w Japonii wzrosła o rekordowe 8.0% w ujęciu miesięcznym, wciąż daleko od poziomu sprzed pandemii

Według danych japońskiego Ministerstwa Gospodarki, Handlu i Przemysłu, produkcja przemysłowa wzrosła w lipcu o 8.0% m/m, znacznie powyżej oczekiwań na poziomie 5.0% m/m. To także najszybszy skok w historii od 1978 roku. Producenci spodziewają się dalszego wzrostu produkcji o 4.0% w skali miesiąca w sierpniu io 1.9% we wrześniu. METI spodziewa się jednak, że przez jakiś czas produkcja pozostanie poniżej poziomu sprzed pandemii. W ciągu roku produkcja spadła o -16.1% r/r.

Z drugiej strony sprzedaż detaliczna spadła w lipcu o -2.8% r/r, znacznie gorzej niż oczekiwano -1.7% r/r. Liczba rozpoczętych budów spadła o -11.4%, lepiej niż oczekiwano -13.7% r/r. Zaufanie konsumentów spadło do 29.3 z 29.5, nieoczekiwanie 29.4.

Ponieważ premier Shinzo Abe ustępuje ze stanowiska, poinformowano, że rządząca LDP będzie głosować 14 września, aby wybrać nowego przywódcę.

Zaufanie biznesowe ANZ w Nowej Zelandii spadło do -41.8, aktywność spadła do -17.5

Confidence Business ANZ w Nowej Zelandii spadł w sierpniu do -41.8, w porównaniu z lipcowym -31.8, ale został nieznacznie zrewidowany w górę od wstępnego odczytu z sierpnia -42.4. Zaufanie jest szczególnie słabe w rolnictwie -80.6, z usługami -43.3, handlem detalicznym -33.3, produkcją -37.3 i budownictwem -16.1.

Perspektywy aktywności własnej również spadły z powrotem do -17.5, z -8.9 w lipcu, gorzej niż wstępny odczyt -17.0. Najgorszy był handel detaliczny z wynikiem -27.5, następnie rolnictwo -22.6, produkcja -19.4, usługi -13.9 i budownictwo -12.1.

ANZ dodał: „Niedawne ponowne pojawienie się COVID-19 jest przygnębiające i odbiło się na firmach, szczególnie w Auckland. Wydaje się jednak, że firmy do pewnego stopnia to analizują, ponieważ intencje i oczekiwania odnotowały stosunkowo niewielkie spadki w porównaniu z pierwszą połową miesiąca”.

Z Australii inflacja papierów wartościowych TD wzrosła w sierpniu o 0.1% w ujęciu miesięcznym. Kredyty sektora prywatnego spadły w lipcu o -0.1% w ujęciu miesięcznym. Zysk operacyjny brutto firmy wzrósł w II kw. o 15.0% kw/kw.

Chiński PMI dla przemysłu spadł w sierpniu do 51.0

Oficjalny chiński PMI dla przemysłu spadł w sierpniu do 51.0 z 51.1, nieco poniżej oczekiwań na poziomie 51.1. Z drugiej strony PMI Non-Manufacturing wzrósł do 55.2 z 54.2, powyżej oczekiwań na poziomie 54.0.

Zhao Qinghe, starszy statystyk z NBS, zauważył, że „popyt nadal się ożywia, a cykl podaży i popytu stopniowo się poprawia”, a wskaźnik nowych zamówień wzrósł w czwartym miesiącu do 4. handel również się poprawił, a nowe zamówienia eksportowe wzrosły o 52.0 do 0.7.

Jednak „niektóre firmy w Chongqing i Syczuanie zgłosiły wpływ ulewnych deszczy i powodzi, co spowodowało wydłużenie cyklu zaopatrzenia w surowce, zmniejszenie zamówień i wycofanie produkcji fabrycznej”.

Dollar przygląda się ISM i NFP; Australijczyk czeka na RBA i PKB

Przed nami dość pracowity i ważny tydzień. Przedstawiona zostanie amerykańska produkcja i nieprodukcyjna ISM, a także zatrudnienie poza rolnictwem. Dolar będzie potrzebował czegoś naprawdę imponującego, aby odwrócić sytuację. Fed opublikuje także raport gospodarczy w Beżowej Księdze.

Dolar australijski, który w ostatnim czasie był najsilniejszy, również zostanie poddany wielu testom. Ogólnie oczekuje się, że RBA utrzyma politykę pieniężną na niezmienionym poziomie i nie będzie angażował się w dalsze środki stymulacyjne. Kolejnym ważnym wydarzeniem jest także PKB Australii za II kwartał, podczas gdy wskaźniki PMI z Chin mogą wywołać pewne wahania dla Australijczyków.

W innych miejscach uwagę przyciągnie także produkcja przemysłowa i sprzedaż detaliczna w Japonii, CPI w strefie euro i bezrobocie oraz zatrudnienie w Kanadzie. oto kilka najważniejszych wydarzeń tygodnia:

- Poniedziałek: produkcja przemysłowa w Japonii, sprzedaż detaliczna, zaufanie konsumentów, rozpoczęcie budowy domów; chińskie wskaźniki PMI; Pewność biznesowa ANZ w Nowej Zelandii; Niemcy CPI; sprzedaż detaliczna w Szwajcarii; Kanada IPPI i RMPI.

- Wtorek: produkcja Australia AiG, pozwolenia na budowę, rachunek bieżący, decyzja w sprawie stóp procentowych RBA; Pozwolenia na budowę w Nowej Zelandii; Wydatki kapitałowe w Japonii, ostateczny wynik PMI dla przemysłu. Chiny Produkcja Caixin PMI; szwajcarska produkcja PMI; Ostateczny wskaźnik PMI dla przemysłu w strefie euro, flash CPI, stopa bezrobocia; Niemcy bezrobocie; Zezwolenia na kredyty hipoteczne w Wielkiej Brytanii, podaż pieniądza M4, ostateczna produkcja PMI; Produkcja Kanady PMI; Produkcja ISM w USA.

- Środa: Warunki handlowe Nowej Zelandii; PKB Australii; baza monetarna Japonii; sprzedaż detaliczna w Niemczech; PPI strefy euro; Wydajność pracy w Kanadzie; Zatrudnienie w ADP w USA, zamówienia fabryczne, Beżowa Księga Fed.

- Czwartek: budowa Australia AiG, bilans handlowy; Usługi China Caixin PMI; szwajcarski CPI; Końcowy wskaźnik PMI dla usług strefy euro, sprzedaż detaliczna; Ostateczny wynik brytyjskich usług PMI. Bilans handlowy Kanady; Liczba bezrobotnych w USA, produktywność poza rolnictwem; Bilans handlowy; ISM nieprodukcyjny.

- Piątek: sprzedaż detaliczna w Australii; Zamówienia fabryczne w Niemczech; Konstrukcja PMI w Wielkiej Brytanii; Zatrudnienie w Kanadzie, Ivey PMI; Dane o zatrudnieniu poza rolnictwem w USA.

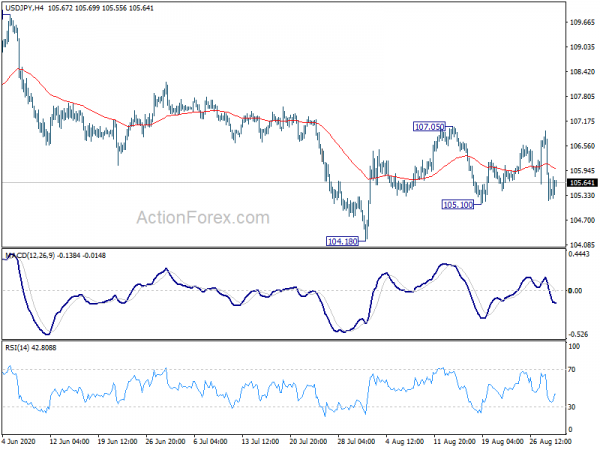

Dziennik dzienny USD / JPY

Dzienne czopy: (S1) 104.72; (P) 105.83; (R1) 106.47; Jeszcze…

W ciągu dnia para USD/JPY pozostaje neutralna, ponieważ nadal znajduje się w przedziale 105.10/107.05. Dalszy spadek jest korzystny pod warunkiem utrzymania oporu na 107.05. Przełamanie 105.10 najpierw przyniesie retest wsparcia 104.18. Dalsze wybicie wznowi cały spadek z 111.71. Z drugiej strony, wybicie 107.05 ożywi przypadek krótkoterminowego odwrócenia się i przyniesie silniejszy wzrost.

W szerszej perspektywie, USD / JPY nadal pozostaje w długoterminowym kanale spadkowym, który rozpoczął się w 118.65 (grudzień 2016). W związku z tym nie ma jeszcze wyraźnych oznak odwrócenia trendu. Trend spadkowy może nadal trwać do poziomu 101.18. Jednak trwałe przebicie 112.22 powinno potwierdzić zakończenie trendu spadkowego i zmienić perspektywę na wzrostową dla 118.65 i więcej.

Aktualizacja wskaźników gospodarczych

| GMT | Ccy | Eventy | Aktualne | Prognoza | Poprzednie | Ulepszony |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Produkcja przemysłowa M / M Jul P | 8.00% | 5.00% | 1.90% | |

| 23:50 | JPY | Handel detaliczny Y / Y Jul | -2.80% | -1.70% | -1.30% | |

| 1:00 | CNY | PMI dla przemysłu Sierpień | 51 | 51.1 | 51.1 | |

| 1:00 | CNY | PMI poza przetwórstwem Aug | 55.2 | 54 | 54.2 | |

| 1:00 | AUD | TD Securities Inflation M / M Aug | 0.10% | 0.90% | ||

| 1:00 | NZD | ANZ Business Confidence Aug | -41.8 | -42.4 | ||

| 1:30 | AUD | Kredyt sektora prywatnego M / M Jul | -0.10% | 0.20% | -0.20% | |

| 1:30 | AUD | Zyski operacyjne brutto firmy Q / Q Q2 | 15.00% | -6.00% | 1.10% | 1.40% |

| 5:00 | JPY | Rozpoczęcie budów Y / Y Jul | -11.40% | -13.70% | -12.80% | |

| 5:00 | JPY | Indeks zaufania konsumentów sierpień | 29.3 | 29.4 | 29.5 | |

| 6:30 | CHF | Realna sprzedaż detaliczna r/r lip | 0.90% | 1.10% | ||

| 12:00 | EUR | Niemcy CPI M/M sie P | -0.20% | -0.50% | ||

| 12:00 | EUR | Niemcy CPI r/r sie p | 0.20% | -0.10% | ||

| 12:30 | CAD | Cena produktu przemysłowego M / M Jul | 0.50% | 0.40% | ||

| 12:30 | CAD | Indeks cen surowców Jul | 6.90% | 7.50% |

Signal2forex.com - Najlepsze roboty i sygnały Forex

Signal2forex.com - Najlepsze roboty i sygnały Forex