Zeszły tydzień miał dwa główne wydarzenia: posiedzenie Rezerwy Federalnej i raporty o wynikach niektórych z najcenniejszych spółek na świecie. Jak zauważyliśmy w naszym podsumowaniu Fed, bank centralny zasygnalizował postęp w realizacji swoich celów w postaci ograniczenia zakupów aktywów, ale niektóre komentarze z zeznań przewodniczącego Powella sugerują, że pełny plan ograniczenia zakupów zostanie ujawniony dopiero bliżej IV kwartału (zwłaszcza po piątkowej sesji Bazowy odczyt PCE, preferowany przez Fed wskaźnik inflacji, spadł do 4% r/r. Tymczasem wielcy giganci technologiczni odnotowali ogólnie dobre zyski, chociaż Tesla Motors (TSLA) stanowiła jedyny wyjątek, a każda z ich akcji zakończyła tydzień na znacząco niższych poziomach.

Bank Anglii

Bank Anglii spotyka się w czwartek i chociaż wydaje się, że liczba przypadków Covid-2.5 w kraju osiągnęła najwyższy poziom w tej fali (odpukać), jest mało prawdopodobne, aby bank centralny dokonał natychmiastowych zmian w polityce. To powiedziawszy, w ostatnich tygodniach Komisja Polityki Pieniężnej wyraziła pewne jastrzębie nastroje po wzroście inflacji do 2.0% w czerwcu, co stanowi najwyższy odczyt od trzech lat i przekracza cel banku centralnego wynoszący XNUMX%. W związku z tym inwestorzy będą obserwować, czy BOE podniesie swoje prognozy inflacji w przyszłości, sugerując, że presja cenowa może być mniej przejściowa, niż oczekiwano. Na koniec warto zauważyć, że brytyjski program tymczasowych urlopów wygasa pod koniec września, zatem ciekawe będzie, czy bank centralny dostrzeże potencjał osłabienia rynku pracy w nadchodzących miesiącach.

Sektorze pozarolniczym

Miesięczny raport o zatrudnieniu w USA charakteryzuje się ostatnio szczególną zmiennością, ponieważ pracownicy w dalszym ciągu niechętnie wracają do pracy ze względu na obawy o bezpieczeństwo i utrzymujący się podwyższony poziom ubezpieczenia na wypadek bezrobocia. Niemniej jednak inwestorzy i ekonomiści spodziewają się odczytu w przedziale 925 tys., co oznaczałoby najsilniejszy wzrost rynku pracy od jedenastu miesięcy, jeśli tak się stanie. Wnikliwi czytelnicy będą śledzić składowe zatrudnienia w poniedziałkowym raporcie ISM Manufacturing PMI i środowym raporcie ISM Non-Manufacturing PMI, a także środowym raporcie ADP dotyczącym zatrudnienia w poszukiwaniu wiodących wskazówek, czy piątkowy główny raport NFP może przekroczyć oczekiwania. Poza głównymi danymi dotyczącymi zatrudnienia, towarzyszący im odczyt średnich godzinowych zarobków zapewni także wgląd w jakość utworzonych miejsc pracy i potencjał większej inflacji, przy oczekiwaniach obecnie skupionych na wzroście o 0.3% m/m.

Zarobki

Jak dotąd zyski za ten kwartał charakteryzowały się znakomitymi wynikami biznesowymi, ale stosunkowo rozczarowującymi reakcjami na giełdzie, czego przykładem były nazwy FAAMG z zeszłego tygodnia. Jak zawsze inwestorzy patrzą w przyszłość i zdają sobie sprawę, że chociaż wyniki drugiego kwartału były niezaprzeczalnie dobre, wzrost zysków i przychodów prawdopodobnie spowolni w drugiej połowie roku, gdy bodźce zaczną słabnąć, a porównywalne kwartały z ubiegłego roku reprezentują nieco bardziej normalne warunki biznesowe.

Poniżej znajduje się kilka bardziej znanych firm, które będą raportować w tym tygodniu:

HSBC, BABA, LLY, AMGN, BP, CVS, ROKU, GSK, UBER, GM, BYND, MRNA, SQ

Dane ekonomiczne

Poniedziałek

- Globalnie: Finały PMI dla przemysłu (lipiec)

- Chiny: Caixin Manufacturing PMI (LIP)

- Japonia: Zaufanie konsumentów (lipiec)

- Niemcy: Sprzedaż detaliczna (JUN)

- USA: Wydatki budowlane (JUN)

- USA: ISM PMI dla przemysłu (LIP)

Wtorek

- Japonia: Tokio CPI (lipiec)

- Australia: Pożyczki mieszkaniowe (JUN)

- Australia: Pozwolenia na budowę Prel (JUN)

- Australia: Decyzja w sprawie stóp procentowych RBA

- UE: PPI (JUN)

- Kanada: PMI dla przemysłu (lipiec)

- USA: Zamówienia fabryczne (JUN)

Wednesday

- Globalnie: Ostateczne wskaźniki PMI dla usług i złożonych wskaźników PMI (lipiec)

- Nowa Zelandia: Zmiana zatrudnienia (Q2)

- Australia: Finał sprzedaży detalicznej (JUN)

- Australia: Pakiet map RBA

- Chiny: Usługi Caixin i Composite PMI (lipiec)

- UE: sprzedaż detaliczna (JUN)

- USA: zmiana zatrudnienia ADP (lipiec)

- Kanada: Pozwolenia na budowę (JUN)

- USA: ISM Non-Manufacturing PMI (JUL)

- Zapasy surowe

Czwartek

- Australia: Bilans handlowy (JUN)

- Niemcy: Zamówienia fabryczne (JUN)

- UE: PMI w budownictwie (lipiec)

- Wielka Brytania: Budownictwo PMI (lipiec)

- Wielka Brytania: Decyzja w sprawie stóp procentowych BOE

- Kanada: Bilans handlowy (JUN)

- USA: Bilans handlowy (JUN)

Piątek

- Australia: Oświadczenie RBA w sprawie polityki pieniężnej

- Nowa Zelandia: Oczekiwania inflacyjne przedsiębiorstw (drugi kwartał)

- Niemcy: Produkcja przemysłowa (JUN)

- Wielka Brytania: Indeks cen domów Halifax (lipiec)

- Kanada: Zmiana zatrudnienia (LIP)

- USA: Płace poza rolnictwem (LIP)

- Kanada: Ivey PMI (lipiec)

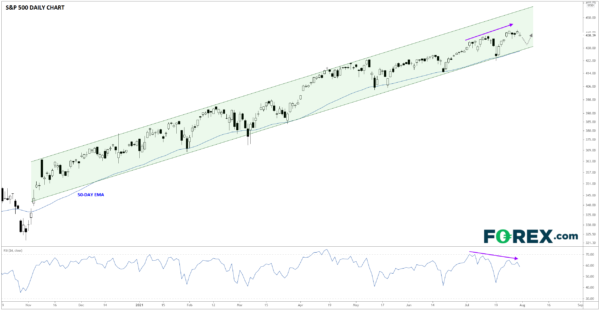

Wykres tygodnia: S&P 500

S&P 500, jeden z najchętniej obserwowanych amerykańskich indeksów giełdowych, zakończył tydzień wąsem rekordowych maksimów. Jak pokazuje poniższy wykres, indeks konsekwentnie znajduje wsparcie na swojej 50-dniowej wykładniczej średniej kroczącej (EMA), sygnalizując silny, zdrowy trend wzrostowy. To powiedziawszy, wskaźnik RSI wykazuje niedźwiedzią dywergencję, tworząc niższe maksima na każdym z trzech ostatnich szczytów cenowych; ta rozbieżność sygnalizuje słabnącą presję zakupową i podwyższone szanse na krótkoterminowy szczyt, zwłaszcza jeśli w tym tygodniu raport o zarobkach będzie słaby lub długo oczekiwana amerykańska ustawa o infrastrukturze napotka czkawkę.

Źródło: Tradingview, StoneX

Niezależnie od tego inwestorzy prawdopodobnie kupią jakiekolwiek krótkoterminowe spadki indeksu, chyba że wsparcie na rosnącej 50-dniowej EMA zostanie definitywnie przełamane.

Signal2forex.com - Najlepsze roboty i sygnały Forex

Signal2forex.com - Najlepsze roboty i sygnały Forex