Podsumowanie

Stany Zjednoczone: popyt w dalszym ciągu przewyższa podaż

- Chociaż zasadnicza stopa PKB w drugim kwartale była niższa od oczekiwań, było to częściowo spowodowane problemami w łańcuchu dostaw, ponieważ przedsiębiorstwa musiały zmniejszać zapasy, aby zaspokoić popyt, co spowodowało zahamowanie wzrostu.

- Wydatki konsumentów przekroczyły oczekiwania, a najnowsze dane dotyczące zaufania konsumentów osiągnęły najwyższy poziom po pandemii.

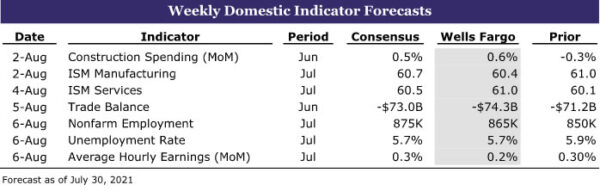

- Następny tydzień: wydatki na budowę (poniedziałek), produkcja ISM (poniedziałek), zatrudnienie (piątek)

Międzynarodowe: Strefa euro ciesząca się dobrym momentem ożywienia gospodarczego

- PKB w strefie euro w drugim kwartale wzrósł bardziej niż oczekiwano, ze szczególnie dużym wzrostem w przypadku Włoch i Hiszpanii, podczas gdy badania zaufania sugerują, że dynamika utrzymała się co najmniej na początku trzeciego kwartału. Tymczasem inflacja CPI w lipcu przyspieszyła jedynie umiarkowanie, podczas gdy bazowy CPI faktycznie spowolnił. Biorąc pod uwagę tę korzystną kombinację wzrostu i inflacji, oczekujemy, że Europejski Bank Centralny utrzyma swoją akomodacyjną politykę pieniężną, a nawet jeszcze bardziej ją złagodzi do grudnia.

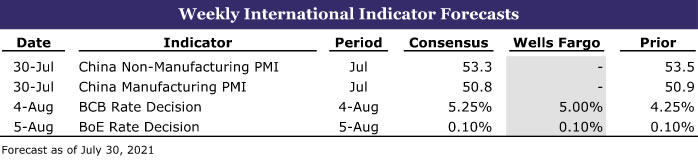

- W przyszłym tygodniu: chińskie indeksy PMI (sobota), ogłoszenie polityki pieniężnej Brazylii (środa), ogłoszenie polityki pieniężnej Banku Anglii (czwartek)

Obserwator stóp procentowych: „Postęp” został osiągnięty, ale czy wystarczy, aby go zmniejszyć?

- Na zakończenie swojego dwudniowego spotkania 28 lipca Federalny Komitet Otwartego Rynku (FOMC) nie ogłosił żadnych większych zmian w polityce, pozostawiając docelowy zakres stopy funduszy federalnych na niezmienionym poziomie od 0.00% do 0.25% i utrzymując miesięczną stopę zakupu na poziomie Skarbowe papiery wartościowe i papiery wartościowe zabezpieczone hipoteką o wartości odpowiednio 80 miliardów dolarów i 40 miliardów dolarów.

Spostrzeżenia dotyczące rynku kredytowego: milenijni animatorzy rynku

- Pomimo wysokich cen domów i zwiększonego zadłużenia, liczba właścicieli domów wśród młodszych kohort zaczyna znacząco rosnąć w gospodarce po pandemii.

Temat tygodnia: Porozumienie w sprawie infrastruktury przystawką na jesienną ucztę fiskalną

- W tym tygodniu Kongres zrobił poważny krok w kierunku uchwalenia dwustronnego porozumienia w sprawie infrastruktury o wartości 559 miliardów dolarów. Senat głosował 67 do 32 za usunięciem ważnej przeszkody proceduralnej utrudniającej ostateczne przyjęcie.

Przegląd USA

Popyt w dalszym ciągu przewyższa podaż

Pomimo kilku pomyłek w głównych liczbach, dane ekonomiczne z tego tygodnia uwydatniły kwestię popytu w dalszym ciągu przewyższającego podaż i utrzymującego się zastoju na rynku pracy. W pewnym sensie jest to problem odwrotny do poprzedniego cyklu, kiedy decydenci drapali się po głowie, dlaczego inflacja pozostaje niska nawet przy najniższej stopie bezrobocia od dziesięcioleci. Na konferencji prasowej po ostatnim posiedzeniu Fed jasno wynikało z komentarzy przewodniczącego Fed, że decydenci są sprzeczni co do tego, że inflacja spada, mimo że na rynku pracy utrzymuje się zastój. Jeśli chodzi o ograniczenie skupu aktywów, wśród członków FOMC nadal istniały „różne poglądy”.

Krzywa Phillipsa mówi nam, że inflacja i bezrobocie powinny mieć stabilną i odwrotną zależność. Jest oczywiste, że szybciej rozwijająca się gospodarka powinna podsycać inflację, prowadząc jednocześnie do zmniejszenia bezrobocia. Jednak mniej więcej ostatnia dekada pokazała, że nie zawsze tak to wygląda w rzeczywistości. Dane gospodarcze z tego tygodnia w dalszym ciągu odzwierciedlały powolny postęp na rynku pracy i ciągłe wyzwania związane z rosnącym popytem w obliczu pogarszających się ograniczeń w łańcuchu dostaw. Liczba nowych bezrobotnych jest obecnie wyższa niż na koniec maja, a według najnowszych danych wzrosła także liczba osób pobierających stałe zasiłki dla bezrobotnych.

Sprzedaż nowych domów spadła do tempa sprzed pandemii. Naszą najlepszą lekturą jest to, że niektórzy producenci domów ograniczają sprzedaż w nowych społecznościach ze względu na ciągłe niedobory materiałów budowlanych, sprzętu i urządzeń HVAC. Nie oznacza to, że całą winę należy zrzucać na problemy w łańcuchu dostaw, ponieważ niebotycznie wysokie ceny również odgrywają tutaj rolę. Spadek sprzedaży pomaga w zwiększeniu zapasów. Przy zapasach mieszkaniowych wynoszących 6.3 miesiąca podaż niemal się podwoiła z najniższego poziomu 3.5 miesiąca zeszłego lata. Oczekujemy, że sprzedaż i budowa nowych domów nieznacznie odbiją się od obecnego poziomu, a ceny nowych domów będą umiarkowane, ponieważ niższe ceny tarcicy umożliwią firmom budowlanym zwiększenie liczby domów o niższych cenach.

Siła popytu widoczna w danych z tego tygodnia

Zamówienia na dobra trwałe w czerwcu były słabsze niż oczekiwano, a ogólny wzrost wyniósł zaledwie 0.8%, znacznie poniżej konsensusu na poziomie 2.2%, ale fakt, że dane za poprzedni miesiąc zostały zrewidowane w górę, nieco łagodzi tę sytuację. Dotyczyło to szczególnie zamówień na podstawowe dobra inwestycyjne, które były bliższe szacunkom konsensusu i wzrosły w czerwcu o 0.5% w porównaniu z oczekiwanymi 0.7% po rewizji w górę, która podniosła majowy niewielki wzrost o 0.1% do przyzwoitego wzrostu o 0.5%. Krajowa produkcja samolotów odbija się po połączonych wyzwaniach związanych z kwestiami bezpieczeństwa samolotów i pandemią, która na pewien czas osłabiła popyt na podróże. Zamówienia na samoloty nieobronne wzrosły dwucyfrowo w ujęciu procentowym w każdym z ostatnich trzech miesięcy.

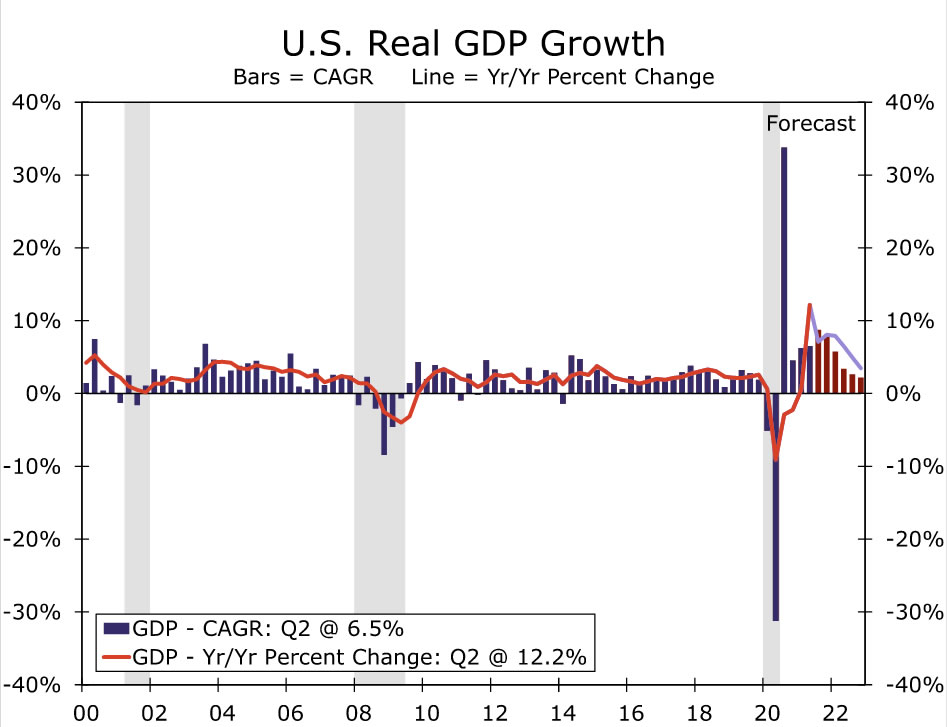

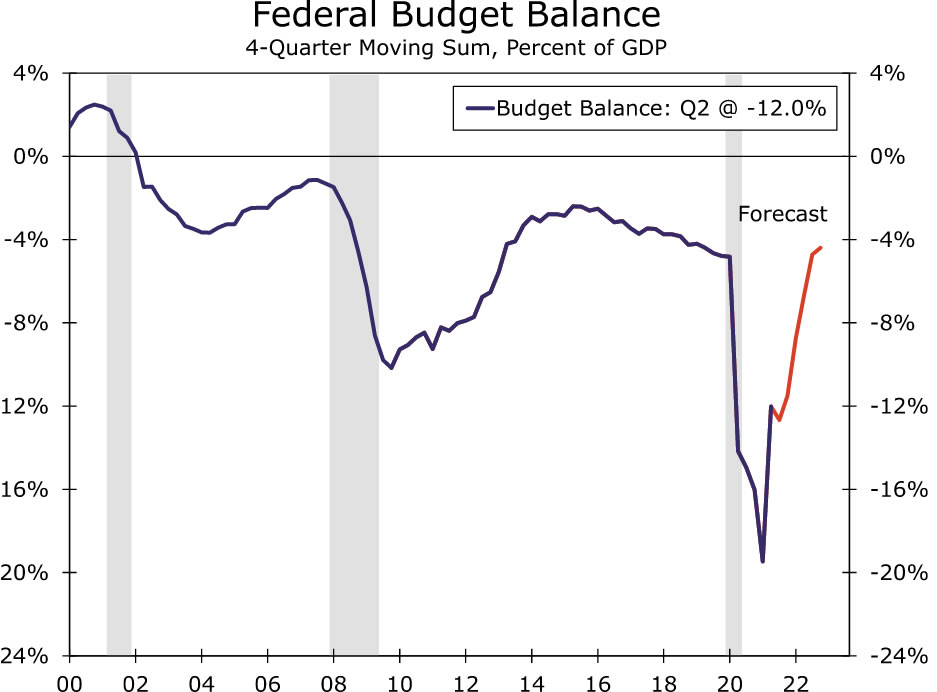

Siła zamówień dobrze wróży wydatkom na sprzęt, które, jak dowiedzieliśmy się z tegotygodniowego raportu o PKB, rosły obecnie w dwucyfrowym tempie procentowym w każdym z ostatnich czterech kwartałów. Chociaż główna stopa wzrostu realnego PKB wynosząca 6.5% była niższa od oczekiwań, błędną stopę można w dużej mierze przypisać wpływom związanym z zapasami i handlem (patrz wykres). Wzrost w drugim kwartale był napędzany głównie wydatkami konsumenckimi. Realne wydatki na konsumpcję osobistą (PCE) wzrosły o 11.8%, czyli mocniej niż oczekiwała większość analityków, a wszystkie główne kategorie wydatków odnotowały solidne wzrosty. W szczególności wydatki na dobra trwałe wzrosły o 9.9%, na dobra nietrwałe o 12.6%, a usługi o 12.0%. Ten silny wzrost realnego PCE odzwierciedla ponowne otwarcie gospodarki, które miało miejsce w drugim kwartale, oraz środki fiskalne, dzięki którym pieniądze trafiają do kieszeni konsumentów (patrz wykres).

Konsumenci są bardziej optymistyczni, jeśli chodzi o własne krótkoterminowe perspektywy finansowe, ponieważ odsetek osób spodziewających się wzrostu dochodów wzrósł do 20.6%, co stanowi najwyższy odczyt od wybuchu pandemii. Te lepsze perspektywy w zakresie dochodów mogą wynikać z przekonania, że dynamika rynku pracy poprawia się. Na pytanie o rynek pracy odsetek respondentów, którzy uważają, że pracy jest dużo, również wzrósł do nowego, najwyższego poziomu po pandemii wynoszącego 54.9%, podczas gdy odsetek respondentów, którzy postrzegają pracę jako trudną do zdobycia, pozostał na bardzo niskim poziomie 10.5%. Ponieważ w nadchodzących miesiącach dodatkowe zasiłki dla bezrobotnych wygasną i dzieci powrócą do szkoły, środki te pozwolą wcześnie uzyskać wskazówki dotyczące zdrowego wzrostu liczby miejsc pracy jesienią.

US Outlook

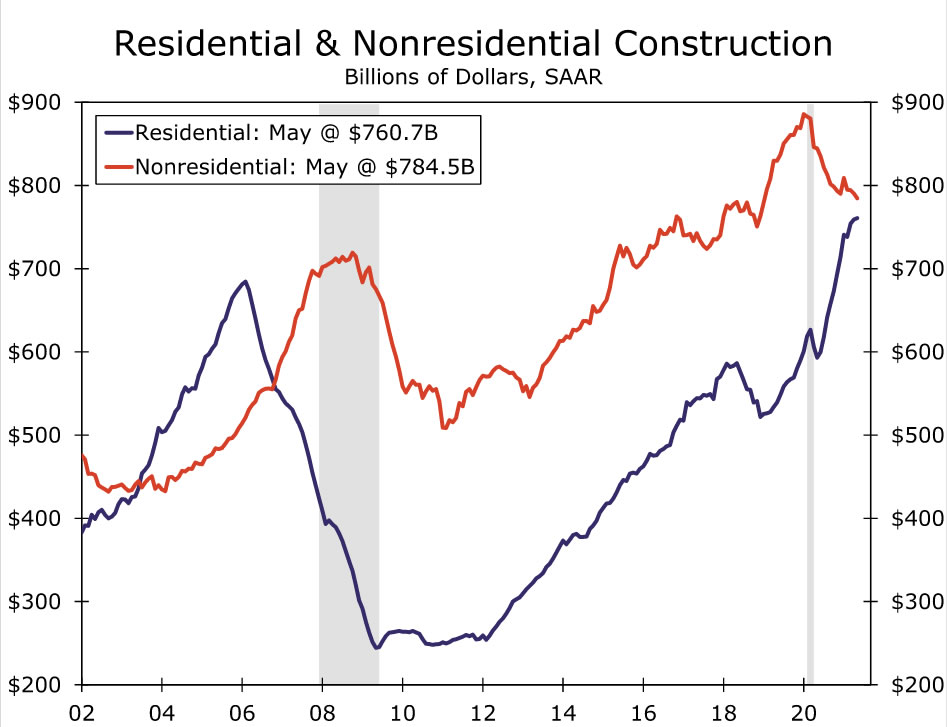

Wydatki na budowę • Poniedziałek

W maju całkowite wydatki na budownictwo spadły o 0.3% w związku ze spadkiem aktywności na rynku mieszkaniowym i niewielką poprawą w sektorze mieszkaniowym. Słabość widoczna po stronie niemieszkalnej nie jest zaskakująca, biorąc pod uwagę, że sektor w dalszym ciągu absorbuje skutki pandemii. Budowa magazynów pozostaje dobrym punktem, ale projekty biurowe, handlowe, mieszkaniowe i edukacyjne z trudem wracają na właściwe tory. Tymczasem budownictwo mieszkaniowe nadal rośnie w dość szybkim tempie, ponieważ budowniczowie domów spieszą się, aby zaspokoić duży popyt na domy jednorodzinne. Szybkie ożywienie w wynajmie mieszkań w związku z powrotem pracowników do biur zachęciło deweloperów do kontynuowania inwestycji wielorodzinnych.

Patrząc w przyszłość, wydaje się, że ogólne wydatki na budownictwo wzrosną w czerwcu pomimo znacznych trudności w postaci gwałtownie rosnących kosztów materiałów budowlanych i niedoborów wykwalifikowanej siły roboczej. W ostatnich miesiącach wzrosła liczba rozpoczętych inwestycji w budownictwie niemieszkalnym, co jest zwiastunem większych wydatków w nadchodzących miesiącach. Działalność mieszkaniowa wydaje się być gotowa na dalszą poprawę. Liczba rozpoczętych budów mieszkaniowych z łatwością przekroczyła oczekiwania i w czerwcu wzrosła o 6.3%, do 1.6 miliona mieszkań. Ogólnie rzecz biorąc, spodziewamy się, że całkowite nakłady na budowę wzrosły w czerwcu o 0.6%.

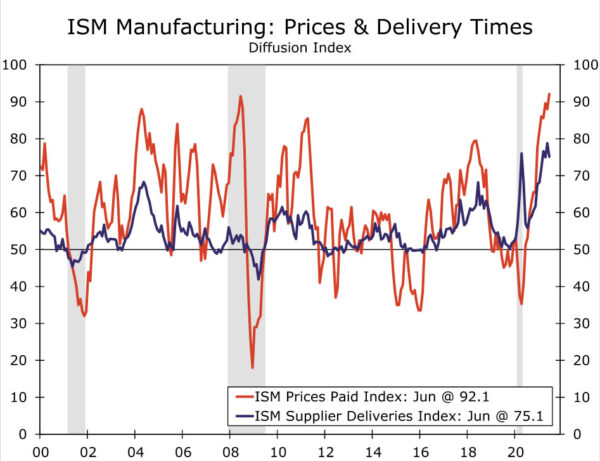

ISM Manufacturing • Poniedziałek

Indeks ISM Manufacturing spadł w czerwcu do wciąż podwyższonego poziomu 60.6. Zarówno liczba nowych zamówień, jak i produkcja utrzymują się na wysokim poziomie, ale trudności w pozyskiwaniu surowców i znajdowaniu pracowników stały się ogromnymi ograniczeniami dla producentów. Składnik zatrudnienia głównego indeksu spadł w ciągu miesiąca do obszaru spadkowego, co odzwierciedla wszechobecność niedoborów siły roboczej w całym sektorze fabrycznym. Co więcej, wąskie gardła w łańcuchu dostaw szybko podniosły koszty zakupu kluczowych materiałów wejściowych. W czerwcu składnik cen płaconych wzrósł do najwyższego poziomu od 1979 r.

Pomimo trudności po stronie podaży popyt pozostaje silny, co powinno wspierać działalność produkcyjną w dającej się przewidzieć przyszłości. Regionalne badania producentów przeprowadzone przez Fed w lipcu ogólnie wypadły dobrze, a badania Empire, Kansas City i Richmond przekroczyły oczekiwania konsensusu. Istnieją również wstępne oznaki wskazujące, że niektóre wąskie gardła w dostawach zaczynają się zmniejszać, o czym świadczy stopniowa poprawa czasu oczekiwania na dostawy dostawców w czerwcu. Mimo to spodziewamy się umiarkowanego spadku ISM w lipcu, ponieważ trudności w zatrudnieniu i wąskie gardła w łańcuchu dostaw w dalszym ciągu negatywnie wpływają na działalność produkcyjną.

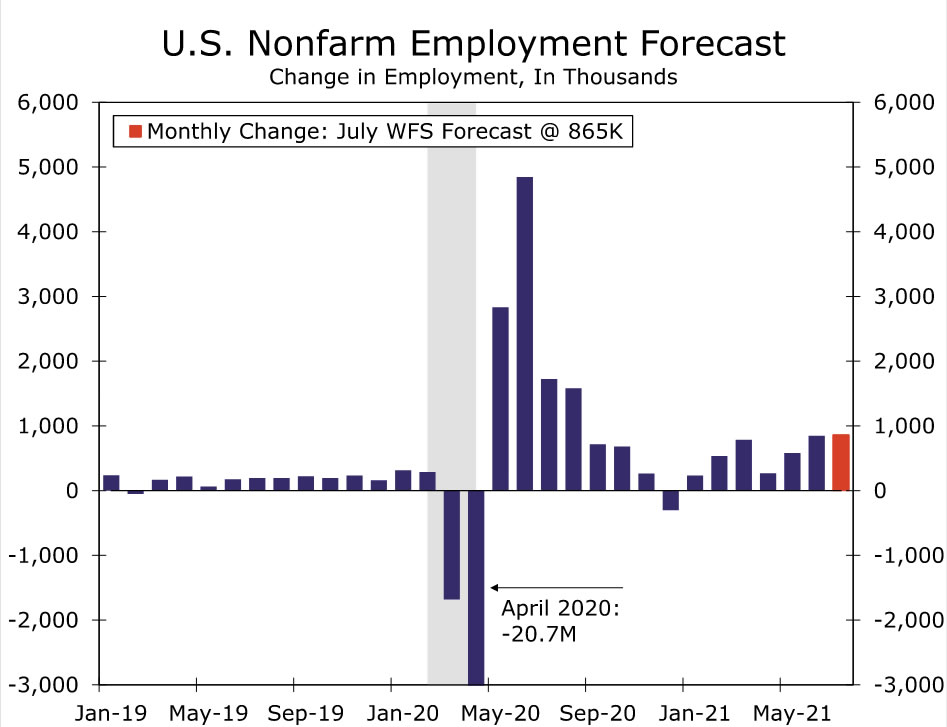

Zatrudnienie • Piątek

Ożywienie na rynku pracy nabiera tempa. W czerwcu pracodawcy utworzyli 850,000 5.9 nowych miejsc pracy, co stanowi największy wzrost od sierpnia ubiegłego roku. W ciągu miesiąca lista płac została dodana do większości głównych branż, szczególnie w branżach: rekreacji i hotelarstwa, handlu hurtowego i transportu, sprzedaży detalicznej i usług profesjonalnych. Znacząco wzrosło także zatrudnienie w sektorze publicznym. Stopa bezrobocia wzrosła do 0.3%, ale nastąpił wzrost aktywności zawodowej wśród pracowników w prime-age. Miesięczny skok płac wynika z faktu, że wiele firm podnosi płace, aby przyciągnąć i zatrzymać pracowników w obliczu powszechnych niedoborów siły roboczej. Średnie godzinowe zarobki wzrosły w czerwcu o XNUMX%, przy czym jedne z największych wzrostów miały miejsce w mniej płatnych branżach.

Niedobory pracowników wyraźnie w dalszym ciągu hamują tempo zatrudniania, ale w ciągu najbliższych kilku miesięcy ograniczenia te powinny w dalszym ciągu ustępować. Niedawna poprawa wskaźnika aktywności zawodowej w prime-age wskazuje, że duża liczba ofert pracy i rosnące płace spychają niektórych pracowników do schodzenia na dalszy plan. Nawet biorąc pod uwagę niedawny wzrost liczby przypadków Covid-300, wydaje się, że szkoły zostaną ponownie otwarte, co powinno zmniejszyć problemy z opieką nad dziećmi. Dodatkowe 865,000 dolarów federalnego zasiłku dla bezrobotnych wygaśnie we wrześniu, a wiele stanów już wycofało się z programu. Mając to na uwadze, spodziewamy się, że w lipcu pracodawcy utworzyli XNUMX XNUMX miejsc pracy.

Przegląd międzynarodowy

Strefa euro cieszy się dobrym momentem ożywienia gospodarczego

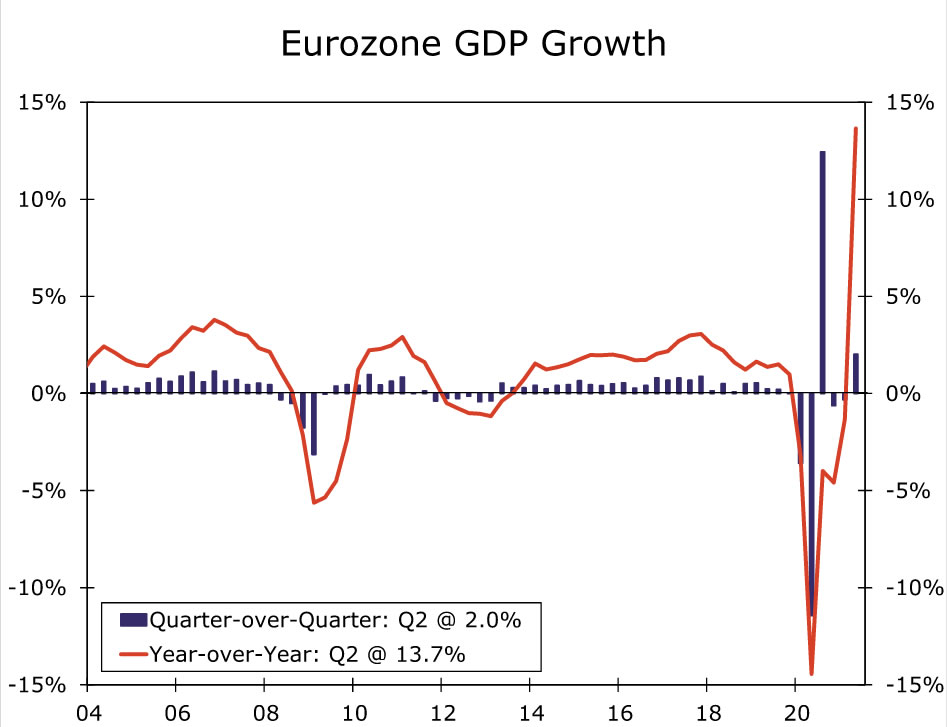

W tym tygodniu pojawiło się trzy dobre wiadomości dotyczące wznowienia ekspansji gospodarczej w strefie euro. PKB strefy euro za II kwartał wzrósł o 2% kwartał do kwartału i wzrósł o 2.0% rok do roku, przy czym ten ostatni wzrost był wzmocniony efektami bazy. Wynik nie tylko był lepszy od oczekiwanego, ale kolejny kwartalny wzrost oznaczał powrót do wzrostu po dwóch kolejnych kwartałach spadku. Wzrost gospodarczy był również dość powszechny w całym regionie. Jeśli chodzi o większe gospodarki regionu, niemiecki PKB wzrósł o 13.7% kwartał do kwartału, francuski PKB wzrósł o 1.5%, włoski PKB wzrósł o 0.9%, a hiszpański PKB wzrósł o 2.7%. Jeśli chodzi o kraje, które opublikowały szczegółowe informacje na temat rozkładu wzrostu, we Francji konsumpcja gospodarstw domowych w drugim kwartale wzrosła o 2.8% kwartał do kwartału, podczas gdy w Hiszpanii konsumpcja gospodarstw domowych w drugim kwartale wzrosła o 2%.

Oprócz potwierdzenia silnego wzrostu w drugim kwartale, dane ankietowe sugerują, że aktywność gospodarcza utrzymywała się na stałym poziomie przynajmniej na początku trzeciego kwartału. W lipcu zaufanie gospodarcze w strefie euro wzrosło bardziej niż oczekiwano, do 2, co stanowi rekordowy poziom od rozpoczęcia badania w 119.0 r. Szczegóły pokazały, że zarówno zaufanie do sektora usług, jak i zaufanie do przemysłu wzrosło odpowiednio do 1985 i 19.3. Chociaż badania wysokiego zaufania (wraz ze wskaźnikami PMI z zeszłego tygodnia) napawają optymizmem, jeśli chodzi o perspektywy wzrostu w trzecim kwartale, utrzymuje się pewna ostrożność co do perspektyw wzrostu, biorąc pod uwagę ponowne rozprzestrzenianie się przypadków Covid-14.6 w regionie. W związku z tym w nadchodzących miesiącach badania zaufania będą nadal uważnie obserwowane pod kątem jakichkolwiek wskazówek, czy najnowsza fala przypadków Covid-3 ma wpływ na aktywność.

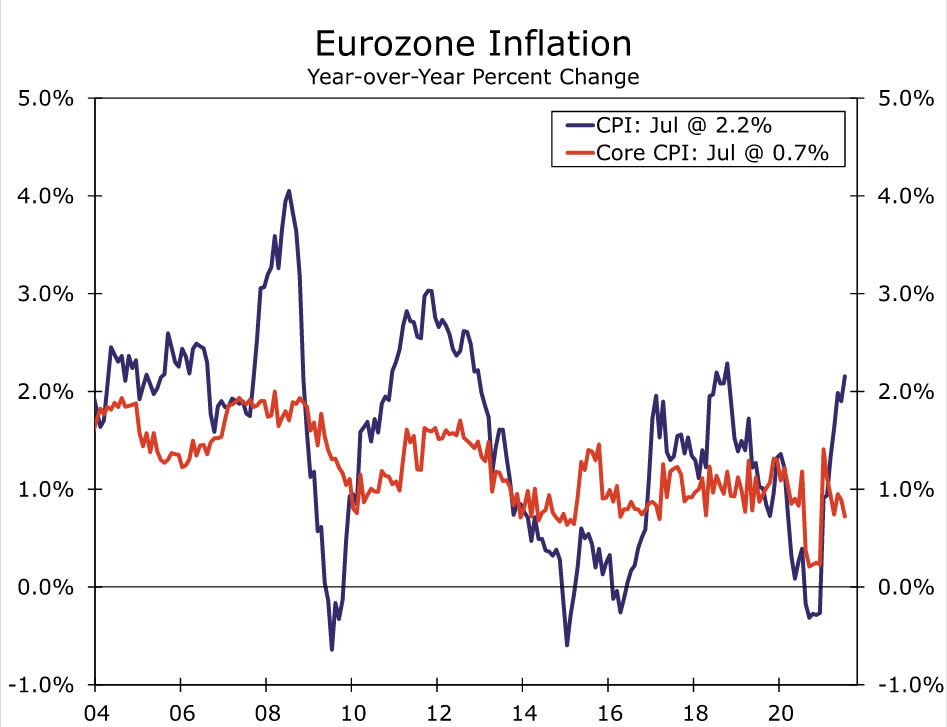

Jak dotąd silniejszemu wzrostowi w strefie euro nie towarzyszyła znacząco szybsza inflacja, w przeciwieństwie do gwałtownego wzrostu inflacji obserwowanego w Stanach Zjednoczonych. Lipcowy wskaźnik CPI w strefie euro umiarkowanie umocnił się do 2.2% rok do roku, podczas gdy bazowy CPI spadł do 0.7%. Inflacja w usługach nieznacznie wzrosła do 0.9% rok do roku, natomiast inflacja w przypadku towarów przemysłowych nieenergetycznych spadła do 0.7%.

Jakie są potencjalne konsekwencje tego połączenia wzrostu i inflacji dla polityki pieniężnej Europejskiego Banku Centralnego (EBC)? EBC z pewnością z radością przyjmie poprawę wzrostu gospodarczego, a umiarkowane tendencje inflacyjne oznaczają, że nie ma potrzeby, aby bank centralny w najbliższym czasie przechodził na mniej akomodacyjną politykę pieniężną. Potwierdzają to niedawne zmiany strategii politycznej EBC, które obejmowały przejście na symetryczny cel inflacyjny na poziomie 2% oraz gołębie wytyczne EBC dotyczące polityki pieniężnej po lipcowym posiedzeniu w sprawie polityki pieniężnej. Biorąc pod uwagę, że najnowsze wydarzenia związane z pandemią dodały element niepewności w perspektywie krótkoterminowej, oczekujemy obecnie, że EBC powstrzyma się od ograniczania zakupów obligacji we wrześniu i zamiast tego zasygnalizuje, że zakupy w czwartym kwartale w ramach programu zakupów nadzwyczajnych w związku z pandemią (PEPP) będą nadal prowadzone w znacznie szybszym tempie niż w pierwszych miesiącach tego roku.

Ponadto, jeśli niedawne wydarzenia związane z Covid-500 rzeczywiście będą miały pewien wpływ na zaufanie i aktywność, a co ważniejsze, jeśli podstawowe tendencje inflacyjne nie wzrosną znacząco w górę, spodziewamy się, że EBC ogłosi dalszy wzrost zakupów obligacji. Naszym podstawowym przypadkiem grudniowego ogłoszenia polityki pieniężnej Europejskiego Banku Centralnego jest ogłoszenie przez bank centralny kolejnego wzrostu zakupów w ramach OIPE o kolejne 2.350 miliardów euro, zwiększając wielkość tego programu do 2022 biliona euro, przy czym zakupy w ramach programu PEPP będą kontynuowane do godz. najmniej we wrześniu XNUMX r.

Mieszane wiadomości gospodarcze z Japonii i Kanady

W tym tygodniu z Japonii i Kanady nadeszły zarówno dobre, jak i złe wiadomości gospodarcze. W Japonii czerwcowe dane dotyczące aktywności były miłym zaskoczeniem, ponieważ sprzedaż detaliczna wzrosła o 3.1% miesiąc do miesiąca, nieco więcej niż oczekiwano, podczas gdy produkcja przemysłowa w czerwcu wzrosła o 6.2%, co również było pozytywną niespodzianką. Jednakże w związku z wprowadzeniem przez rząd w ostatnich tygodniach odnowionego stanu wyjątkowego w rejonie Tokio istnieją obawy co do trwałości tej poprawy sytuacji. Rzeczywiście obawy te są widoczne w lipcowych badaniach PMI w Japonii, gdy PMI dla przemysłu spadł do 52.2, a PMI dla usług spadł bardziej zauważalnie, do 46.4.

W Kanadzie majowy PKB odnotował kolejny niewielki spadek o 0.3% miesiąc do miesiąca, po nieco większym spadku w kwietniu. W maju aktywność sektora usług spadła o 0.2%, a produkcja przemysłowa wzrosła o 0.2%. Jednak ostatnio liczba nowych przypadków Covid-0.7 uległa spowolnieniu, a ograniczenia zostały zniesione. W tym kontekście wczesne szacunki kanadyjskiego urzędu statystycznego dotyczące PKB w czerwcu są bardziej zachęcające. Oczekuje się, że PKB w czerwcu wzrośnie o 2% miesiąc do miesiąca, co oznaczałoby ogólny wzrost w drugim kwartale na poziomie około 0.6% kwartał do kwartału (nie w ujęciu rocznym). Dane o inflacji w Kanadzie w czerwcu również były dobrą wiadomością, choć na marginesie. Czerwcowa inflacja CPI, choć nadal podwyższona, spowolniła do 3.1% rok do roku, podczas gdy średnia bazowych miar CPI utrzymywała się na stałym poziomie 2.2% rok do roku.

Perspektywy międzynarodowe

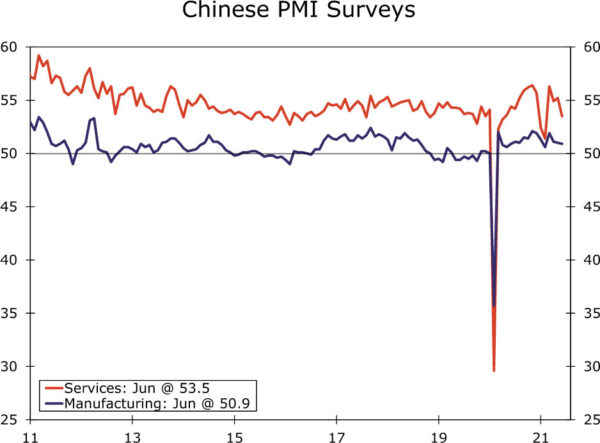

Chińskie indeksy PMI • Sobota

W przyszłym tygodniu zostaną opublikowane lipcowe wskaźniki PMI dla przemysłu i usług w Chinach. Ankiety te będą szczegółowo analizowane przez uczestników rynku pod kątem oznak stabilizacji gospodarki. PKB Chin w drugim kwartale spowolnił nieco bardziej niż oczekiwano, do 2% rok do roku, chociaż czerwcowa sprzedaż detaliczna i produkcja przemysłowa zaskoczyły na plus, wskazując na pewną odporność gospodarki na przyszłość. Lipcowe wskaźniki PMI mogą dostarczyć wskazówek, czy ta odporność jest tymczasowa, czy też stanowi początek nowego trendu.

Prognozuje się, że lipcowy oficjalny PMI dla przemysłu spadnie jeszcze bardziej do 50.8, natomiast PMI dla usług, który prawdopodobnie będzie jeszcze uważniej obserwowany, spadnie do 53.3. Ponadto oczekuje się, że lipcowy PMI dla przemysłu Caixin spadnie do 51.0, podczas gdy PMI dla usług Caixin powinien wzrosnąć do 50.5. Ogólnie rzecz biorąc, bardziej umiarkowany spadek lipcowych wskaźników PMI w Chinach nie byłby zaskoczeniem ani powodem do niepokoju. Nieoczekiwany wzrost lipcowego wskaźnika PMI zostałby prawdopodobnie odebrany jako zachęcający sygnał i mógłby poprawić szersze nastroje w gospodarce światowej.

Ogłoszenie polityki pieniężnej Brazylii • Środa

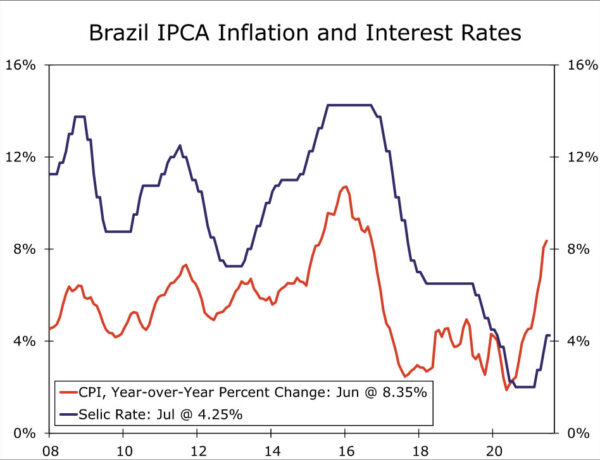

Bank centralny Brazylii (BCB) ogłasza w przyszłym tygodniu decyzję w sprawie polityki pieniężnej i oczekuje się, że podwyższy stopy procentowe. Konsensus prognozuje, że BCB podniesie stawkę Selic o 100 pb do 5.25%. Spodziewamy się nieco mniejszej, ale wciąż znacznej podwyżki o 75 pb, chociaż uważamy również, że ryzyko jest przesunięte w stronę większej podwyżki.

Głównym czynnikiem cyklu zacieśnień polityki pieniężnej banku centralnego jest w dalszym ciągu podwyższona inflacja, gdyż czerwcowa inflacja CPI wzrosła do 8.35% rok do roku. Potencjalnym uzasadnieniem zacieśnienia polityki pieniężnej jest pewna poprawa aktywności gospodarczej w ostatnich miesiącach. Na przykład wskaźniki PMI dla przemysłu i usług wzrosły w czerwcu odpowiednio do 56.4 i 53.9, więc publikacja lipcowych wskaźników PMI w przyszłym tygodniu również będzie uważnie obserwowana. Prognozuje się również, że produkcja przemysłowa w czerwcu wzrośnie o 0.2% miesiąc do miesiąca. Niezależnie od wielkości przyszłotygodniowej podwyżki, spodziewamy się serii podwyżek w pozostałej części tego roku i prognozujemy, że stopa Selic zakończy 2021 rok na poziomie 7.50%.

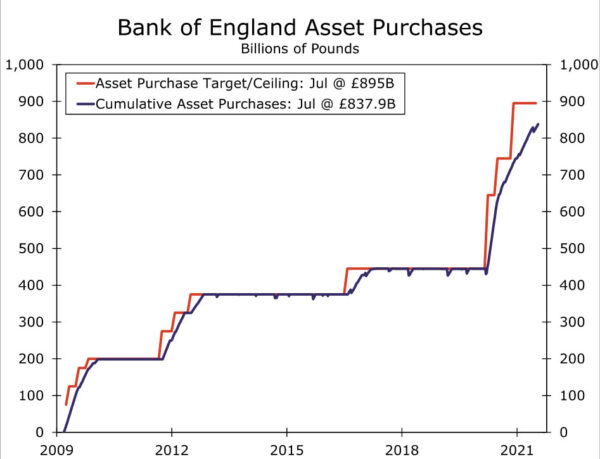

Ogłoszenie polityczne Banku Anglii • Czwartek

Bank Anglii (BoE) ogłosi swoją politykę pieniężną w przyszłym tygodniu i chociaż nie oczekuje się żadnych większych zmian, będziemy uważnie obserwować, czy BoE przedstawi jakieś nowe wskazówki dotyczące przyszłych posunięć w polityce pieniężnej. Oczekujemy, że na przyszłotygodniowym posiedzeniu BoE utrzyma podstawową stopę procentową na poziomie 0.10% i utrzyma cel zakupu aktywów na poziomie 895 miliardów funtów.

Od początku tego roku gospodarka brytyjska odnotowuje stały, a czasami dość silny wzrost. Jednak gwałtowny wzrost liczby nowych przypadków Covid-1 w ostatnich tygodniach, który od tego czasu ustąpił, wzbudził pewne obawy co do perspektyw. Komentarze decydentów banku centralnego również były nieco mieszane. W rezultacie, chociaż bardzo zależy od tego, czy Bank Anglii będzie dalej ograniczał zakupy obligacji, w sumie spodziewamy się, że bank centralny ogłosi spowolnienie tempa zakupów o 2.44 miliard funtów tygodniowo do XNUMX miliarda funtów rocznie. tydzień. Zaktualizowane prognozy banku centralnego zawarte w sierpniowym Raporcie o inflacji zostaną również przeanalizowane pod kątem wskazówek, czy BoE spodziewa się znaczącego uderzenia we wzrost w wyniku ostatniej fali przypadków Covid-XNUMX. Jeżeli dynamika PKB banku centralnego niewiele zmieni się w porównaniu z poprzednią, możliwe, że więcej uczestników rynku będzie oczekiwać wcześniejszej podwyżki stóp procentowych Banku Anglii.

Watch Rate

„Postęp” został osiągnięty, ale czy wystarczy, aby go ograniczyć?

Zgodnie z powszechnymi oczekiwaniami Federalny Komitet Otwartego Rynku (FOMC) na zakończenie swojego dwudniowego spotkania 28 lipca nie ogłosił żadnych większych zmian w polityce. FOMC pozostawił docelowy zakres stopy funduszy federalnych na niezmienionym poziomie od 0.00% do 0.25%, zdecydował się także utrzymać miesięczną stopę zakupu skarbowych papierów wartościowych i papierów wartościowych zabezpieczonych hipoteką na poziomie odpowiednio 80 miliardów dolarów i 40 miliardów dolarów. Obie decyzje zostały jednomyślnie poparte przez wszystkich 11 członków komisji z prawem głosu.

Jednak FOMC wprowadził istotne poprawki do oświadczenia politycznego opublikowanego na zakończenie posiedzenia. FOMC stwierdza, że zanim uzasadnione będzie ograniczenie zakupów aktywów, należy poczynić „znaczący dalszy postęp” w kierunku osiągnięcia bliźniaczych celów komitetu, którymi są maksymalne zatrudnienie i stabilność cen. W oświadczeniu opublikowanym w środę stwierdzono, że „gospodarka poczyniła postępy w realizacji tych celów” i że komisja „będzie nadal oceniać postępy na nadchodzących spotkaniach”. Innymi słowy, poczyniono postępy, ale nie na tyle, aby uzasadniać rozpoczęcie w najbliższej przyszłości „ograniczania intensywności”. Zwróć uwagę na wzmiankę o „nadchodzących spotkaniach”. Nie wydaje się, aby FOMC spieszył się ze zmniejszeniem polityki pieniężnej, chociaż komitet zdaje się przyznawać, że ten moment się zbliża.

Jak omawialiśmy w naszym niedawnym lipcowym przeglądzie okresów blackoutu przez FOMC, oczekujemy, że FOMC wyda formalne oświadczenie dotyczące ograniczenia skupu aktywów na posiedzeniu w dniach 14–15 grudnia i oczekujemy, że Fed rozpocznie proces likwidacji zmniejszyć zakupy na początku przyszłego roku. Podejrzewamy jednak, że zanim nastąpi to formalne ogłoszenie, urzędnicy Fed zasygnalizują, że wkrótce nastąpi ograniczenie stóp procentowych. Wskazówki te mogą potencjalnie pojawić się już w przyszłym miesiącu, kiedy przewodniczący Powell ma wygłosić przemówienie na sympozjum w Jackson Hole lub na zakończenie posiedzenia FOMC zaplanowanego na 22 września. Długoterminowe stopy procentowe mogą zacząć rosnąć wraz ze wzrostem oczekiwań na ograniczenie polityki pieniężnej przez Fed.

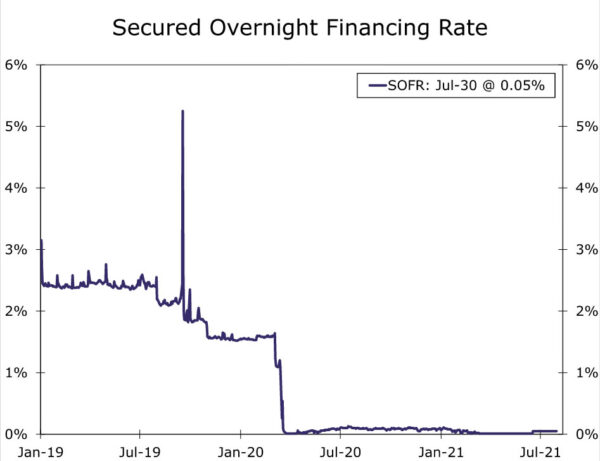

Fed ustanawia stałe instrumenty repo

FOMC dokonał także zmiany w polityce, która została mniej zauważona, ponieważ ma w dużej mierze charakter techniczny. W szczególności komitet ustanowił dwie stałe umowy odkupu, jedną dla krajowych instytucji finansowych i jedną dla zagranicznych banków centralnych. Fed ustanawia te instrumenty, aby „pełnić funkcję zabezpieczeń na rynkach pieniężnych w celu wspierania skutecznego wdrażania polityki pieniężnej i sprawnego funkcjonowania rynku”.

Te instrumenty stałego repo pomogą zapewnić płynność systemu finansowego, gdy jest ona potrzebna. Wcześniej Fed przeprowadzał transakcje repo, gdy w systemie pojawiały się napięcia. Przykładowo stres, który pojawił się w systemie w połowie września 2019 r., spowodował, że w tym czasie wiele krótkoterminowych stóp procentowych uległo gwałtownym skokom (patrz wykres). Fed w końcu wkroczył, aby zapewnić płynność, w wyniku czego stopy procentowe spadły.

Fed planuje codziennie przeprowadzać jednodniowe aukcje repo. Maksymalna wielkość każdej aukcji wyniesie 500 miliardów dolarów przy stopie procentowej 0.25%. Biorąc pod uwagę, że system finansowy jest obecnie zalany płynnością i że krótkoterminowe stopy procentowe są znacznie niższe niż 0.25%, Fed prawdopodobnie będzie obecnie bardzo mało zainteresowany swoimi instrumentami repo. Jednak instrumenty będą już gotowe do działania, gdy pojawią się napięcia, a instytucje finansowe i zagraniczne banki centralne prawdopodobnie szybko zwrócą się do Fed, gdy zabraknie płynności. W rezultacie oferowane przez Fed instrumenty stałego repo prawdopodobnie pomogą złagodzić skoki stóp procentowych w krótkim okresie, gdy nieuchronnie pojawią się napięcia na rynkach finansowych.

Analizy rynku kredytowego

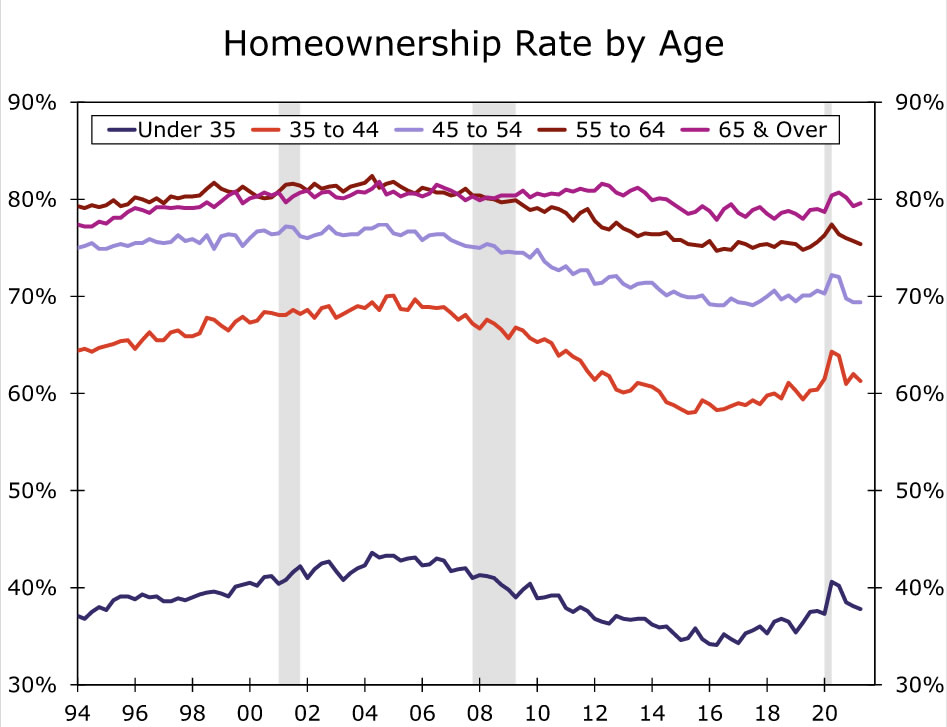

Milenijni animatorzy rynku

Przed pandemią jedną z obaw na rynku mieszkaniowym było to, że milenialsi nie będą kupować domów. Od czasu Wielkiej Recesji odsetek osób w wieku od 18 do 29 lat mieszkających z rodzicami rośnie. Osoby mieszkające samotnie, w porównaniu do poprzednich pokoleń, decydowały się na wynajem w centrum miasta. Częścią tej zmiany było rosnące zadłużenie, szczególnie z tytułu kredytów studenckich. Według Banku Rezerw Federalnych w Nowym Jorku wielkość zadłużenia studenckiego osób poniżej 39 roku życia wzrosła ponad trzykrotnie w latach 2004–2017. Pomimo tej widocznej zmiany preferencji i większego zadłużenia, największe pokolenie w kraju zaczęło pomagać w wspieraniu popytu na mieszkania. Dane opublikowane w tym tygodniu przez Urząd Spisu Ludności pokazały, że gwałtowny wzrost wskaźnika posiadania domów w czasie pandemii wynikał z czegoś więcej niż tylko zniekształceń ankiet związanych z pandemią. W drugim kwartale wskaźnik posiadania domów przez osoby poniżej 2 roku życia wzrósł do 35%, co stanowi wzrost o 37.8 punktu procentowego w porównaniu z drugim kwartałem 1.4 r. Co więcej, wskaźniki posiadania domów w tej kohorcie wiekowej w czasie pandemii były najwyższe od trzeciego kwartału 2 roku. W przypadku osób w wieku od 2019 do 3 lat odsetek posiadanych domów wzrósł do 2011%, co stanowi wzrost o 35 punktu procentowego w porównaniu z dwoma latami.

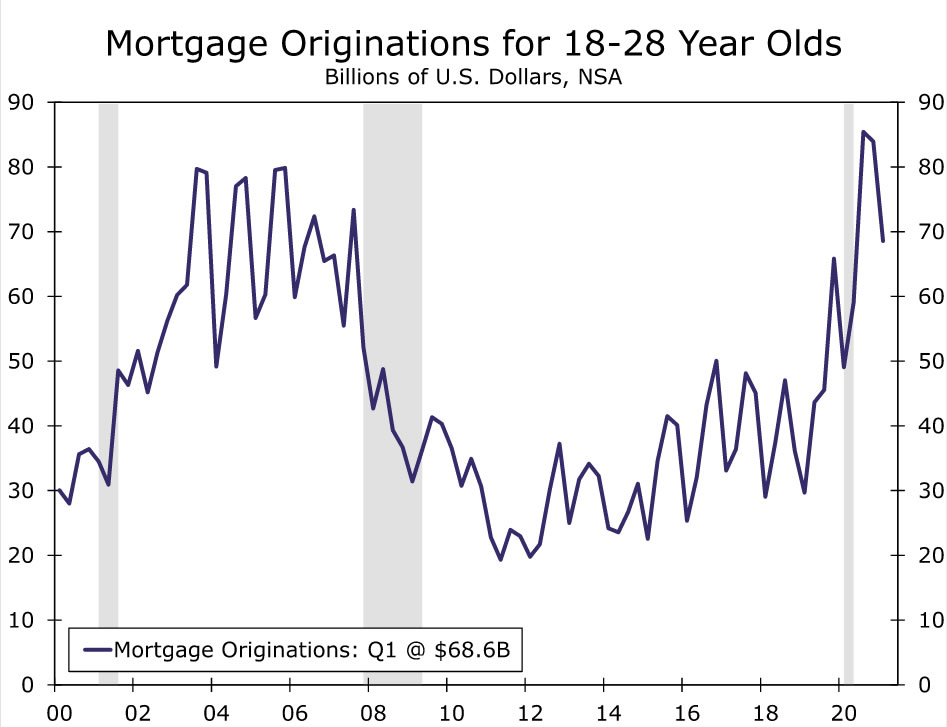

Millenialsi, chcący kupić dom po raz pierwszy, musieli stawić czoła rozpalonemu do czerwoności rynkowi mieszkaniowemu, ponieważ średnia cena istniejących domów wzrosła w ciągu ostatniego roku o 23.4% do 363,300 30 dolarów w czerwcu. Potencjalny czynnik hamujący popyt na mieszkania wśród pokolenia millenialsów wynika z prób finansowania zakupów mieszkaniowych. Pomimo tych wysokich cen, milenialsi nadal potrafią czerpać korzyści z obiecującego rynku kredytów hipotecznych. Według Freddiego Maca obecne 2.8-letnie oprocentowanie stałych kredytów hipotecznych wynosi 18%, co jest jednym z rekordowo niskich poziomów. Młodsi milenialsi i pokolenie Z również skorzystali na tych historycznie niskich wskaźnikach, ponieważ osoby w wieku od 29 do 68.6 lat udzieliły kredytów hipotecznych o wartości 1 miliarda dolarów w pierwszym kwartale tego roku, co stanowi wzrost o 131% w porównaniu z dwoma latami.

Pomimo mnóstwa potencjalnych wad, w tym podwyższonego zadłużenia i wysokich cen domów, popyt na mieszkania wśród pokolenia milenialsów pozostaje wysoki. Chociaż w nadchodzących miesiącach ceny domów mogą pozostać wysokie, możemy spodziewać się, że popyt na mieszkania wśród pokolenia millenialsów będzie w dalszym ciągu przyczyniał się do dobrej kondycji rynku mieszkaniowego.

Temat tygodnia

Porozumienie infrastrukturalne przystawką do jesiennej uczty fiskalnej

Około miesiąc temu grupa ponadpartyjnych senatorów i Biały Dom osiągnęły porozumienie w sprawie planu infrastrukturalnego, który obejmował nowe wydatki o wartości 559 miliardów dolarów w okresie pięciu lat. Od tego czasu ustawodawcy i urzędnicy Białego Domu targują się o szczegóły porozumienia, a po stronie Demokratów zastanawiają się, jak wpisuje się ono w większe ambicje administracji Bidena dotyczące amerykańskiego planu na rzecz zatrudnienia i amerykańskiego planu na rzecz rodzin. W tym tygodniu Kongres zrobił poważny krok w kierunku wejścia w życie tej ponadpartyjnej umowy dotyczącej infrastruktury. Senat głosował 67 do 32 za usunięciem ważnej przeszkody proceduralnej utrudniającej ostateczne przyjęcie. Należy zauważyć, że nie było to głosowanie nad samym aktem prawnym; napisanie projektu ustawy i ostateczne przyjęcie może zająć około tygodnia. To powiedziawszy, 17 Republikanów, którzy dołączyli do 50 Demokratów w tym głosowaniu proceduralnym, sygnalizuje, że ostateczna ustawa prawdopodobnie zostanie przyjęta. Chociaż nastąpiły pewne zmiany w stosunku do pierwotnej umowy, ogólne założenia planu są mniej więcej takie same.

Można by pomyśleć, że kolejnym krokiem w przypadku tej ustawy infrastrukturalnej będzie szybkie zatrzymanie jej w Izbie Reprezentantów, zanim zostanie wysłana na biurko prezydenta do podpisu. Wydaje się jednak, że jeśli Senat przyjmie ustawę zgodnie z oczekiwaniami, większość Demokratów w Izbie będzie pracować nad ustawą przez czas nieokreślony. Demokratyczni przywódcy w Izbie nie chcą przyjąć ponadpartyjnego pakietu infrastrukturalnego, dopóki nie zobaczą bardziej znaczących postępów w sprawie znacznie szerszej ustawy uzgadniającej budżet, która zawiera więcej priorytetów prezydenta.

Co więc stanie się dalej? Podejrzewamy, że główna akcja pozostanie w Senacie, gdyż zmierza do pierwszego etapu procesu uzgadniania budżetu: przyjęcia uchwały budżetowej. Wydaje się, że Demokraci w Senacie krążą wokół uchwały budżetowej, która pozwoliłaby na nowe wydatki o wartości do 3.5 biliona dolarów w ciągu dekady. Najważniejszą rzeczą, którą należy zrozumieć na tym etapie, jest to, że jeśli Demokraci zgodzą się na przyjęcie uchwały budżetowej zgodnie z tymi założeniami, kwota 3.5 biliona dolarów będzie górną granicą, a nie dolną. Oznacza to, że ostateczny rachunek uzgadniający budżet może obejmować mniejsze wydatki, ale nie może zawierać ich więcej. Podobna dynamika miała miejsce w 2017 r., kiedy Republikanie uchwalili ustawę o obniżkach podatków i zatrudnieniu. Ich uchwała budżetowa zezwoliła na zmiany podatkowe, które zmniejszyły dochody nie o więcej niż 1.5 biliona dolarów w ciągu dziesięciu lat, co ostatecznie osiągnęło pułap.

Niewykluczone, że Senat będzie głosował nad uchwałą budżetową przed wyjazdem na miesięczną przerwę 6 sierpnia. Poza tym wątpimy, czy w ciągu najbliższego tygodnia coś więcej wydarzy się w sprawie ustawy pojednawczej. W rezultacie harmonogram, który nakreśliliśmy w poprzednich raportach, wydaje się obecnie zamknięty: główny dramat będzie miał miejsce jesienią, gdy umiarkowane i postępowe skrzydła Partii Demokratycznej kłócą się w sprawie zmiany krajowego kodeksu podatkowego i programów opieki społecznej . Nadal wierzymy, że ustawa pojednawcza ostatecznie stanie się prawem, ale nowe wydatki będą niższe niż proponowane 3.5 biliona dolarów. Uważamy, że kwota nowych wydatków w ciągu dekady wyniesie od 2.0 do 2.5 biliona dolarów, z czego mniej więcej połowa zostanie pokryta z wyższych dochodów podatkowych, a ostatecznie znajdzie się miejsce, w którym ustawa pojednawcza wyląduje. Stanowiłoby to dodatek do około 500 miliardów dolarów nowych wydatków wynikających z dwustronnej umowy dotyczącej infrastruktury.

Pisaliśmy wcześniej, że nawet jeśli projekt ustawy pojednawczej się nie powiedzie, coś w końcu stanie się prawem. Wydaje się, że dwustronny plan infrastruktury uzgodniony w tym tygodniu stanie się planem awaryjnym. Uważamy, że gdyby przywódcy Demokratów w Izbie stanęli przed perspektywą nieprzyjęcia żadnej uchwały lub przyjęcia jedynie odrębnej ustawy o infrastrukturze, wierzymy, że ostatecznie przyjmą to drugie podejście.

Oprócz tych ciągłych zmian politycznych Kongres musi także finansować rząd do 30 września, aby zapobiec zawieszeniu działalności rządu oraz zwiększyć lub zawiesić pułap zadłużenia na jakiś czas przed końcem października/początkiem listopada. Ponieważ na horyzoncie pojawia się tak wiele wydarzeń, zachęcamy naszych czytelników, aby cieszyli się ostatnim miesiącem lata i przygotowali się na jesień pełną zwrotów akcji w polityce fiskalnej.

Signal2forex.com - Najlepsze roboty i sygnały Forex

Signal2forex.com - Najlepsze roboty i sygnały Forex