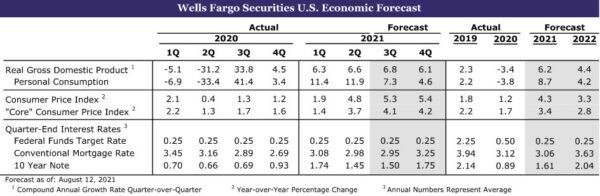

zhrnutie

Spojené štáty americké: Výstup sa neustále zvyšuje, pretože COVID stúpa vyššie

- Produkcia v USA naďalej rastie, aj keď oživenie prípadov COVID vedie k určitému poklesu zapojenia spotrebiteľov. Potreba obnovy zásob by mala naďalej zvyšovať produkciu, aj keď sa spotrebiteľské výdavky o niečo ďalej zmiernia. Bývanie sa už začína dostávať do lepšej rovnováhy, pričom rastúce zásoby existujúcich domov začínajú zmierňovať rastúce ceny domov. Zásoby nových domov sa tiež zvýšili, aj keď väčšina zisku je v zastavaných pozemkoch a domoch vo výstavbe.

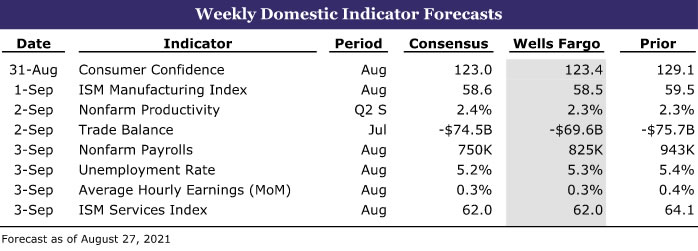

- Budúci týždeň: Stavebné výdavky (st), ISM Manufacturing (st), Zamestnanosť (piatok)

Medzinárodné: Ekonomika eurozóny stále vykazuje solídne tempo

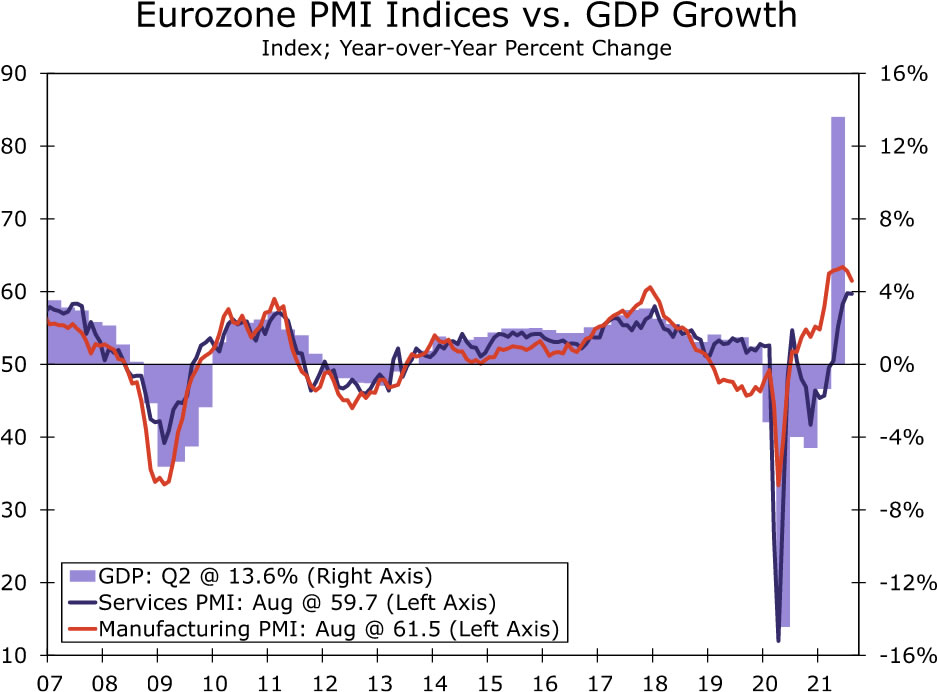

- Po tom, čo ekonomika eurozóny v druhom štvrťroku zaznamenala solídny rast, augustové údaje PMI naznačujú, že dynamika sa preniesla aj do tretieho štvrťroka. PMI služieb sa prakticky nezmenil na 2, čo je stále historicky zvýšená úroveň, zatiaľ čo PMI vo výrobe klesol na 3. Očakávame, že HDP eurozóny v 59.7. štvrťroku vzrastie medzikvartálne o 61.5 %, čo je ešte výraznejšie ako v 3. štvrťroku.

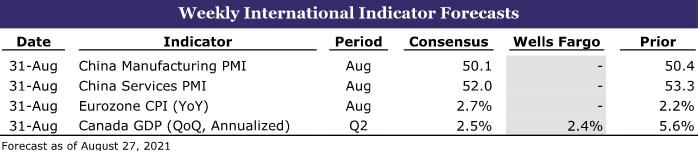

- Budúci týždeň: PMI v Číne (utorok), CPI eurozóny (utorok), HDP Kanady (utorok)

Sledovanie úrokových sadzieb: Powell má otvorenú myseľ k znižovaniu

- Nezdá sa, že by sa predseda Fedu ešte rozhodol, kedy sa má zúžiť, a bude naďalej sledovať prichádzajúce dáta. Správa o trhu práce za august, ktorá má byť zverejnená v piatok 3. septembra, bude dôležitým ukazovateľom začiatku znižovania.

Štatistiky kreditného trhu: Red-Hot CLO Market

- Uplynulý rok bol hlavným rokom pre fundraising a obchodnú činnosť, pričom dopyt po zabezpečených úverových záväzkoch (CLO) vzrástol. Prostredie nízkych úrokových sadzieb podporilo rekordný tok obchodov, keďže firmy si po pandémii mohli požičať lacno.

Téma týždňa: Ekonomika vysokoškolského futbalu: Sezóna III

- Tento rok opäť uverejňujeme náš seriál o vysokoškolskom futbale. Každý týždeň sezóny upozorníme na kľúčový zápas, ktorý pokryje históriu futbalového programu každej univerzity, miestnu ekonomiku a školskú komunitu a samozrejme poskytneme predpovede o nadchádzajúcom zápase.

US Review

Späť do rovnováhy

Nedostatok, úzke miesta v dodávateľskom reťazci a vyššie ceny boli charakteristickým znakom tohto hospodárskeho oživenia, pričom niektoré z najvýraznejších nedostatkov a zvyšovania cien sa vyskytli v oblasti bývania a motorových vozidiel. Ekonomické údaje z tohto týždňa poskytujú určité náznaky, že ekonomika smeruje k určitému pocitu lepšej rovnováhy, pričom nárast infekcií COVID spôsobuje, že spotrebitelia stláčajú brzdy a umožňujú výrobe dobehnúť spotrebu. Mnohí prognostici znížili svoje odhady hospodárskeho rastu v treťom štvrťroku v dôsledku nedávneho poklesu spotrebiteľského sentimentu a určitého zmiernenia vysokofrekvenčných údajov, ktoré sa zameriavajú na spotrebiteľské výdavky a ekonomickú angažovanosť. Reálny HDP meria produkciu tovarov a služieb, ktorá sa však zdá byť menej ovplyvnená opätovným nárastom infekcií COVID. Revidované údaje o HDP za 2. štvrťrok tiež ukazujú, že zásoby klesli ešte viac, ako sa predtým uvádzalo, čo pravdepodobne spôsobí ešte väčší výkyv späť v 3. štvrťroku.

Spotrebitelia si v júli oddýchli, pričom dnešné údaje o osobných príjmoch a výdavkoch ukázali za mesiac pokles reálnych výdavkov na osobnú spotrebu o 0.1 %. Reálne výdavky na tovar dlhodobej spotreby klesli o 2.6 %. Výdavky na motorové vozidlá a diely klesli o 3.7 %, najmä v dôsledku nedostatku áut a SUV dostupných na predaj. Pozemky predajcov sú takmer prázdne, pričom na ich pozemkoch je niekoľko predajcov len niekoľko áut. Nové autá sa tiež predávajú za prémiu. Spotrebitelia určite majú možnosť pokračovať v míňaní. Osobné príjmy vzrástli v júli o 1.1 %, pričom mzdy a platy vzrástli o 1.0 %. Keďže príjmy rástli rýchlejšie ako výdavky, miera úspor vzrástla o 0.8 percentuálneho bodu na 9.6 %. Spotrebitelia tiež stále sedia na horách úspor vytvorených počas pandémie, ktoré sa odhadujú na približne 2.3 bilióna dolárov nad úrovňou, ktorá by bola pred pandémiou. Spotrebiteľský sentiment za august potvrdil 11-bodový prepad uvedený v predbežnej správe zo začiatku mesiaca. Konečný index spotrebiteľského sentimentu za august vzrástol o 0.1 z predbežnej úrovne a vykazuje v podstate rovnaký veľký, takmer 14-bodový pokles očakávaní spotrebiteľov, čo pravdepodobne odráža obavy z rastúceho počtu infekcií COVID spojených s obzvlášť nákazlivým variantom Delta.

Umiernenosť spotrebiteľských výdavkov na tovar by mala umožniť, aby výroba začala dobiehať spotrebu. Zatiaľ čo celkové predbežné objednávky investičného tovaru klesli o 0.1 %, hlavné objednávky investičného tovaru bez obrany, s výnimkou lietadiel, stagnovali, zatiaľ čo objednávky na motorové vozidlá a diely vzrástli o 5.8 %. Základné dodávky kapitálových tovarov, ktoré sú dobrým ukazovateľom podnikových fixných investícií, vzrástli v júli o solídnych 1.0 % a stúpli o solídnu ročnú mieru 13 %. Zvýšili sa aj zásoby, ktoré v júli vzrástli o 0.6 %.

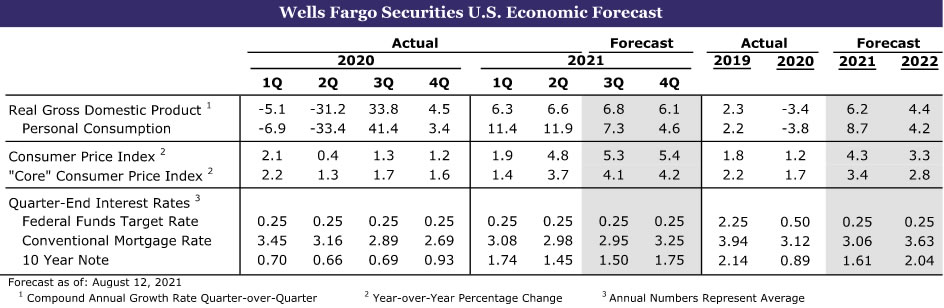

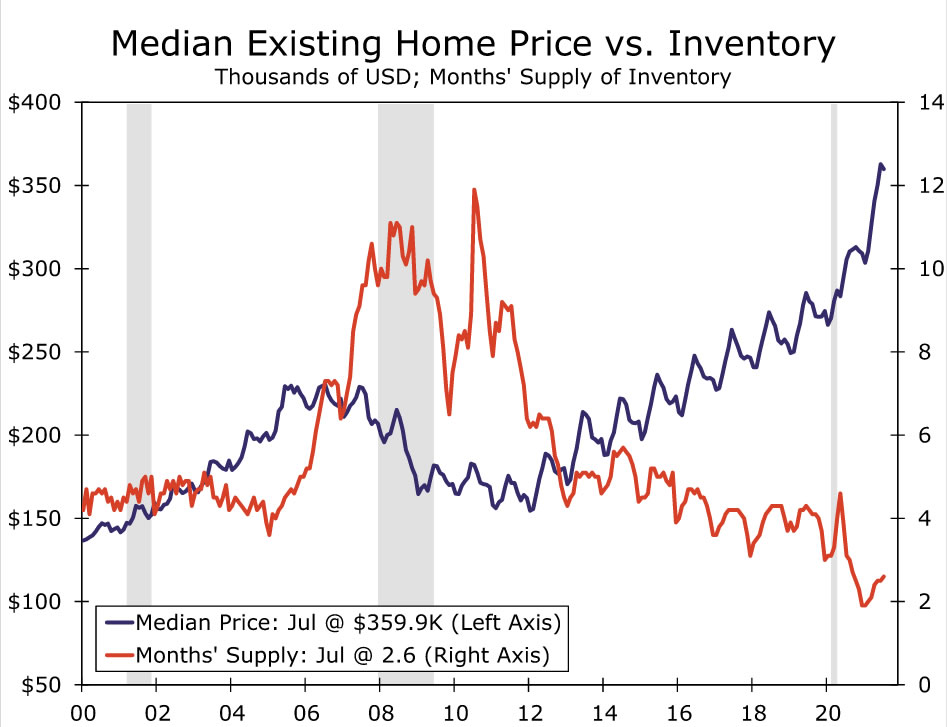

Údaje o bývaní z minulého mesiaca naznačujú, že trh sa začína dostávať späť do rovnováhy. Isté je, že zásoby existujúcich domov sú stále mimoriadne nízke a domy sa predávajú rýchlo a často nad požadovanú cenu. Skorší nárast cien domov však priviedol viac predajcov. Zásoby existujúcich domov od februára postupne stúpali a teraz sú na úrovni 2.6 mesiaca. Dodávka na 5.5 mesiaca sa zvyčajne považovala za normu, hoci inovácie v oblasti hypotekárneho financovania a nárast počtu kupujúcich v hotovosti ju pravdepodobne o mesiac alebo dva znížili. Predaj existujúcich domov minulý mesiac mierne prevýšil konsenzuálne očakávania a vzrástol o 2 % na 5.99 milióna jednotiek. Predaj rodinných domov vzrástol o 2.7 % a predstavoval celý celkový zisk. Stredná cena existujúceho domu v porovnaní s predchádzajúcim mesiacom mierne klesla, na sezónne neočistenom základe, na 359,900 17.8 USD. To stále ponecháva strednú cenu 23.6% nad úrovňou spred roka. Zdá sa, že tempo zhodnocovania cien vyvrcholilo v máji na úrovni XNUMX %.

Predaj nových domov vzrástol o 1.0 % na 708,000 2.6 jednotiek, čím sa ukončila trojmesačná séria poklesov. Aktivita v oblasti nákupu domov sa v posledných mesiacoch ochladila spolu s rastúcimi cenami a zmenšujúcimi sa zásobami. Tržby v júni boli tiež revidované o niečo vyššie a teraz vykazujú pokles o 6.6 % v porovnaní s poklesom o 19 %, ktorý bol zaznamenaný skôr. Nízke zásoby a rýchly nárast cien viedli potenciálnych kupcov k pozastaveniu plánov na kúpu domu, čo vysvetľuje pomalšie tempo predaja v posledných mesiacoch. Stiahnutie má zmysel aj vzhľadom na extrémne nízke zásoby dokončených domov dostupných na predaj a pokračujúce prerušenia dodávateľského reťazca, ktoré viedli k oneskoreniam projektu. Predaj domov, kde sa nezačala výstavba, vzrástol počas júla o 13 %, zatiaľ čo predaj domov vo výstavbe klesol o 2020 % na najnižšiu úroveň od mája XNUMX.

Zdá sa, že obraz inventára sa mierne zlepšuje. Počet nových domov na predaj vzrástol v júli o 5.5 % na 367,000 6.2. Pri súčasnom tempe predaja by sa všetok aktuálny inventár na trhu predal za 3.6 mesiaca, čo je nárast zo šiestich mesiacov v júni a 2020 mesiaca v júli XNUMX. Zatiaľ čo počet domov na predaj rástol v každej fáze výstavby, väčšina nedávne zlepšenie zásob sa týkalo domov, ktoré ešte nezačali stavať.

US Outlook

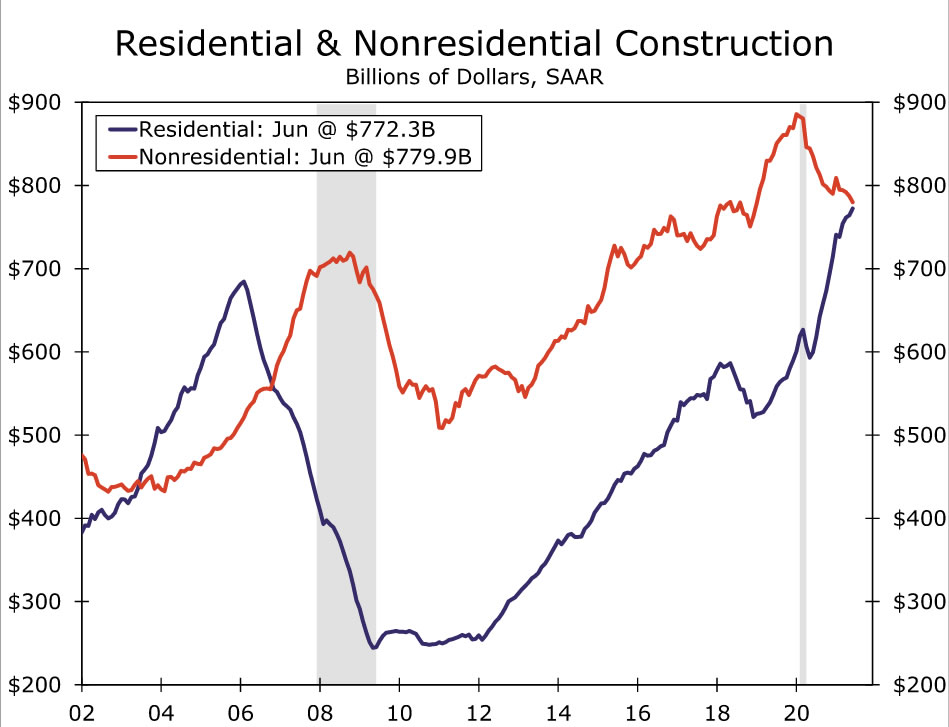

Stavebné výdavky • Streda

V priebehu júna celkové stavebné výdavky mierne vzrástli o 0.1 %. Opäť takmer celý zisk nastal v sektore bývania, ktorý počas mesiaca vzrástol o 1.1 %. Viac času stráveného doma počas pandémie vyvolalo potrebu väčšieho priestoru, čo posilnilo výdavky jednej rodiny a domácnosti. Naproti tomu výdavky na nebytové priestory sa počas júna znížili o 0.9 %, čo odráža seizmický vplyv, ktorý má COVID naďalej na kancelárske, hotelové a vzdelávacie projekty.

Dynamika rezidenčných nehnuteľností sa v posledných mesiacoch spomaľuje spolu s prudko stúpajúcimi cenami domov a nedostatkom stavebných materiálov. Začaté bývanie počas júla prudko klesalo, čo prispieva k dôkazu, že výstavba domov narazila na krátkodobý strop, čiastočne v dôsledku obmedzení ponuky. Maloobchodné tržby v obchodoch so stavebnými materiálmi sa tiež nedávno stiahli, čo naznačuje, že rýchlo rastúce ceny vstupov sú tiež protivetrom výdavkov na vylepšenie domácnosti. Pokiaľ ide o výdavky na nebytové priestory, index Architectural Billings Index aj Dodge Momentum Index klesli v priebehu júla späť, pretože vlna Delta COVID znovu zaviedla neistotu týkajúcu sa potenciálneho dopytu nájomcov. Očakávame ďalší mierny zisk pre celkové výdavky na výstavbu počas júla.

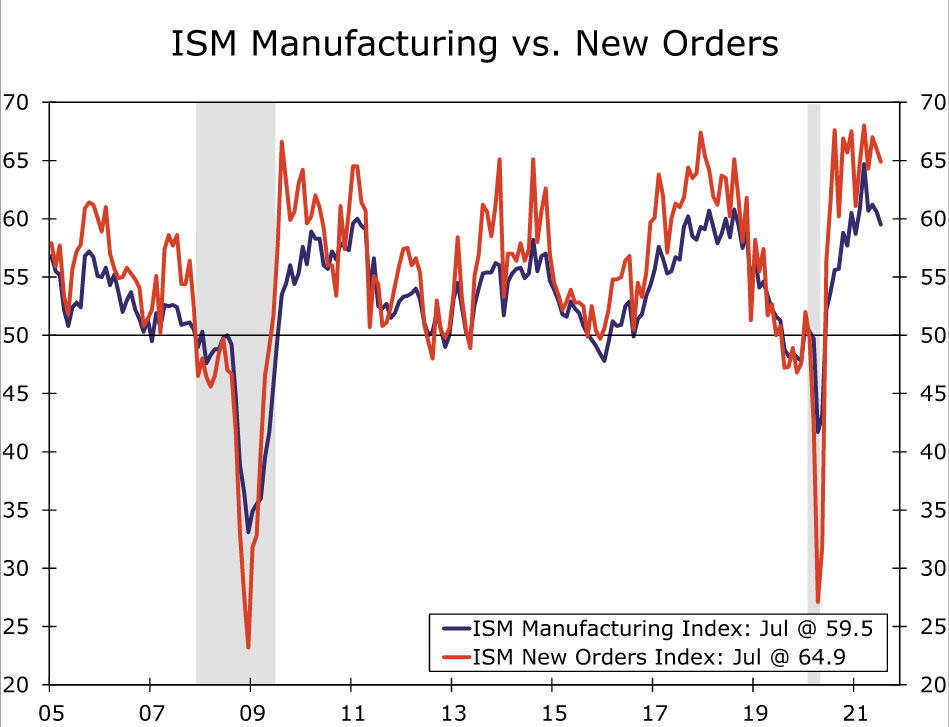

ISM Manufacturing • Streda

Všadeprítomné úzke miesta dodávateľského reťazca naďalej brzdia inak silnú aktivitu v továrenskom sektore. Výrobný index ISM zaostal za očakávaniami a počas júla klesol na 59.5, čo je prvé čítanie pod 60 od začiatku roka. Väčšina podzložiek hlavného indexu sa v priebehu mesiaca zhoršila, najmä nové objednávky, výroba a zásoby. Existovalo niekoľko signálov, že obstarávanie dielov a práce sa stáva menej problémom. Index zamestnanosti sa vrátil späť do oblasti expanzie, zatiaľ čo index platených cien klesol z veľmi zvýšených úrovní zaznamenaných nedávno. Index dodávok dodávateľov tiež klesol na päťmesačné minimum 72.5. Tieto zlepšenia sú nepochybne vítanou správou pre výrobný priemysel, ktorý bol epicentrom dislokácií dodávateľského reťazca ovplyvňujúcich celú ekonomiku. Hladko fungujúce hodnotové reťazce sa však stále javia ako cesty mimo, keďže mnohé indikátory globálnych prekážok dodávok (ako sú zapuzdrené naším „tlakomerom“) sú stále zvýšené. Berúc do úvahy túto skutočnosť, ako aj miernejšie než očakávané výsledky z väčšiny regionálnych prieskumov Fedu o výrobnej aktivite, očakávame počas augusta ďalší mierny pokles výrobného ISM.

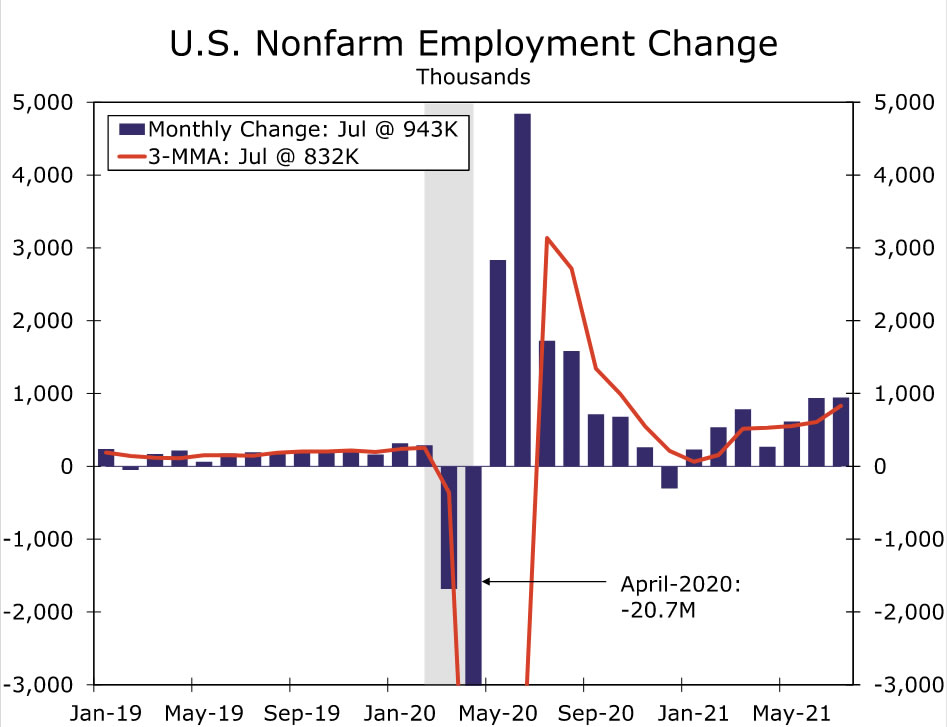

Zamestnanosť • piatok

Zdá sa, že oživenie trhu práce naberá na rýchlosti. Zamestnávatelia pridali počas júla 943 tisíc pracovných miest, čím sa trojmesačný kĺzavý priemer dostal na 832 tisíc, čo je najrýchlejšie tempo od októbra minulého roka. Miera nezamestnanosti medzitým prudko klesla na 5.4 % z 5.9 %. Zdá sa, že zamestnávatelia majú stále problémy s obsadzovaním voľných pozícií, čo vytvára tlak na rast miezd. Priemerný hodinový zárobok vzrástol počas júla o 0.4 %, čím sa trojmesačné anualizované tempo zvýšilo na 5.0 %.

V auguste očakávame ďalší výrazný nárast miezd. To znamená, že nárast môže mierne zaostať za enormným prírastkom z júla. Po prvé, výplatné listiny v júli boli pochválené 221 XNUMX ziskom v miestnych vládnych vzdelávacích pozíciách, čo je výsledok, ktorý bol pravdepodobne nadhodnotený procesom sezónnych úprav, ktorý bol znechutený nezvyčajnými modelmi prijímania zamestnancov vo verejnom školstve po vypuknutí pandémie. Na druhej strane sektor voľného času a pohostinstva zaznamenal v júli solídny zisk, čo dokazuje, že obmedzenia ponuky pracovnej sily sa začínajú uvoľňovať. Mnoho štátov teraz opustilo federálny program podpory v nezamestnanosti pri pandémii, čo by mohlo pomôcť zvýšiť ponuku pracovnej sily v nasledujúcich mesiacoch. To znamená, že nárast prípadov COVID spôsobený vysoko prenosným variantom Delta predstavuje určité negatívne riziko, pretože strach z chytenia vírusu je jedným z faktorov, ktoré držia pracovníkov na vedľajšej koľaji. V súvislosti s tým FOMC pravdepodobne opäť zváži zhoršujúce sa podmienky v oblasti verejného zdravia ako ujmu pre „výrazný ďalší pokrok“, čo odstraňuje určitú záťaž z augustovej správy o zamestnanosti, pokiaľ ide o určenie načasovania potenciálneho znižovania.

Medzinárodný prehľad

Ekonomika eurozóny stále vykazuje solídne tempo

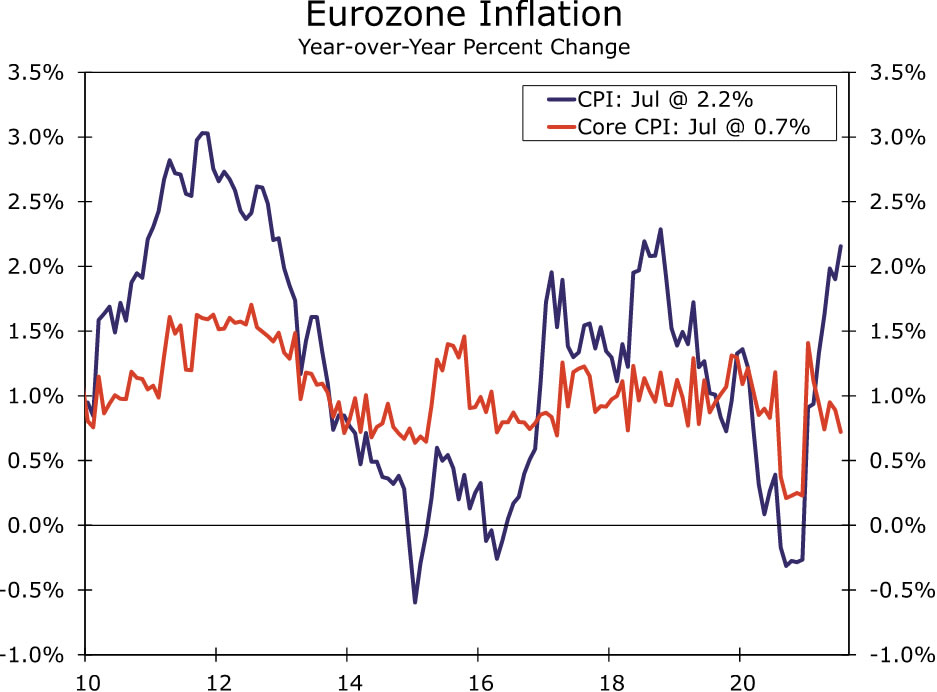

Po tom, čo hospodárstvo eurozóny v druhom štvrťroku zaznamenalo medzikvartálny nárast o 2.0 %, augustové čísla PMI naznačili, že silná dynamika sa preniesla aj do tretieho štvrťroka. Za zmienku stojí najmä to, že PMI služieb sa prakticky nezmenil na 2, čo je stále historicky zvýšená úroveň, zatiaľ čo výrobné PMI sa trochu zmiernilo na 59.7. Podrobnosti správy ukázali len mierne zmiernenie nových objednávok a prichádzajúcich nových obchodov. Celkovo očakávame medzikvartálny rast HDP eurozóny v 61.5. štvrťroku o 3 %, čo je ešte výraznejšie ako v 2.5. štvrťroku. Zložky vstupných a výstupných cien prieskumu PMI medzitým tiež zostali na relatívne vysokých úrovniach, čo svedčí o inflačných tlakoch, hoci tieto tlaky sa v CPI eurozóny ešte v žiadnom významnejšom rozsahu neprejavili.

Samostatne, nemecká obchodná dôvera IFO v auguste tiež ukazuje primeranú dynamiku pre najväčšiu ekonomiku eurozóny, hoci možno naznačuje určité spomalenie koncom tohto roka. Hlavný index podnikateľskej klímy klesol na 99.4. Súčasná zložka hodnotenia sa v skutočnosti zvýšila na 101.4, ale zložka očakávaní zaznamenala citeľný pokles na 97.5.

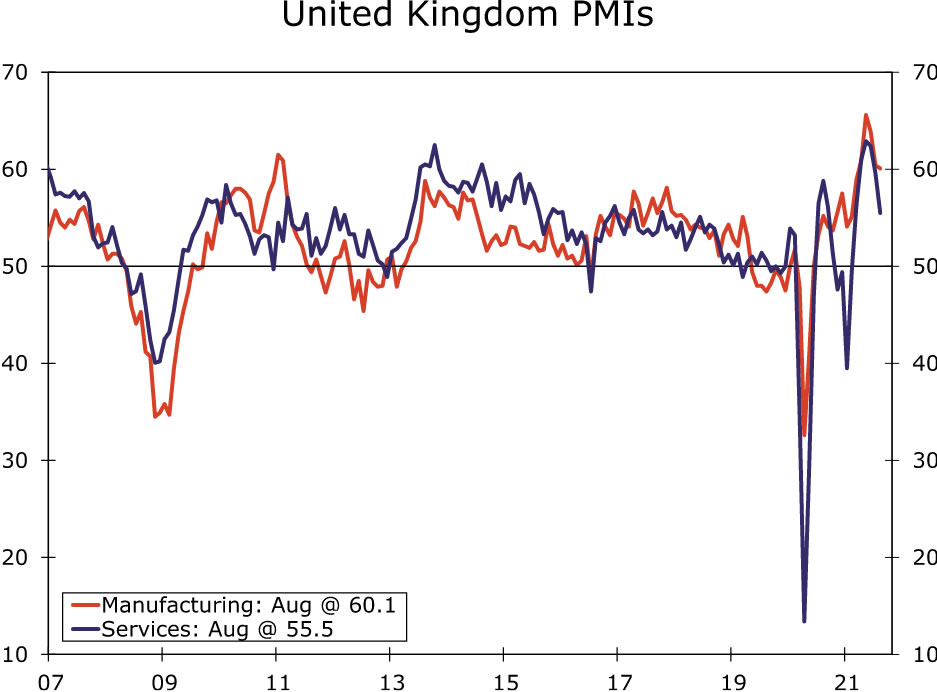

Na rozdiel od eurozóny augustové prieskumy PMI pre Spojené kráľovstvo ukázali výraznejšie spomalenie, aj keď sa to dalo možno vždy očakávať po tom, čo sa britská ekonomika v 4.8. štvrťroku tešila medzikvartálnemu rastu o 2 %. Augustový PMI služieb klesol na 55.5, čo je najnižšia úroveň od februára, zatiaľ čo PMI vo výrobe klesol na 60.1. Prieskum prichádza po ohlásenom poklese júlových maloobchodných tržieb a naznačuje, že hoci sektor služieb bude pravdepodobne pokračovať v raste v 3. štvrťroku, pravdepodobne bude oveľa pomalším tempom ako v 2. štvrťroku. V dôsledku toho tiež očakávame pomalší rast HDP Spojeného kráľovstva v 3. štvrťroku, pričom naša prognóza predstavuje 2.5 % medzikvartálny nárast len približne polovičný oproti nárastu zaznamenanému v 2. štvrťroku.

Napokon, Bank of Korea tento týždeň vo svojom vyhlásení o menovej politike uviedla trochu „holubičie zvýšenie sadzieb“. Kórejská centrálna banka zvýšila svoju menovú sadzbu o 25 bázických bodov na 0.75 %, čo prekvapilo (nepatrnú) väčšinu analytikov, ktorí očakávali, že centrálna banka ponechá sadzby stabilné. Rozhodnutie zvýšiť úrokové sadzby nebolo jednomyseľné, pričom jeden politik hlasoval za ponechanie úrokových sadzieb na rovnakej úrovni. Kórejská banka tiež „postupne upraví“ stupeň podpory pre ekonomiku, pričom okrem iných faktorov zohľadní vývoj ochorenia COVID a finančnú nerovnováhu. Medzitým Bank of Korea ponechala svoje prognózy HDP nezmenené, pričom zvýšila svoje prognózy inflácie CPI. Guvernér centrálnej banky Lee však po tomto kroku označil úrokové sadzby za stále akomodačné a väčšina ekonómov očakáva ešte jedno zvýšenie sadzieb predtým, ako v marci odstúpi z funkcie guvernéra centrálnej banky.

Medzinárodný výhľad

Čína PMI • utorok

Čínska ekonomika sa v posledných mesiacoch spomalila, čiastočne v dôsledku obmedzení súvisiacich s COVID a regulačných zmien. Lokalizované ohniská prípadov COVID zaznamenali určité obmedzenia na turistických podujatiach a miestach a ovplyvnili leteckú dopravu. Medzitým, regulačné zmeny, vrátane opatrení na obmedzenie znečistenia, potenciálne ovplyvňujú priemyselnú činnosť.

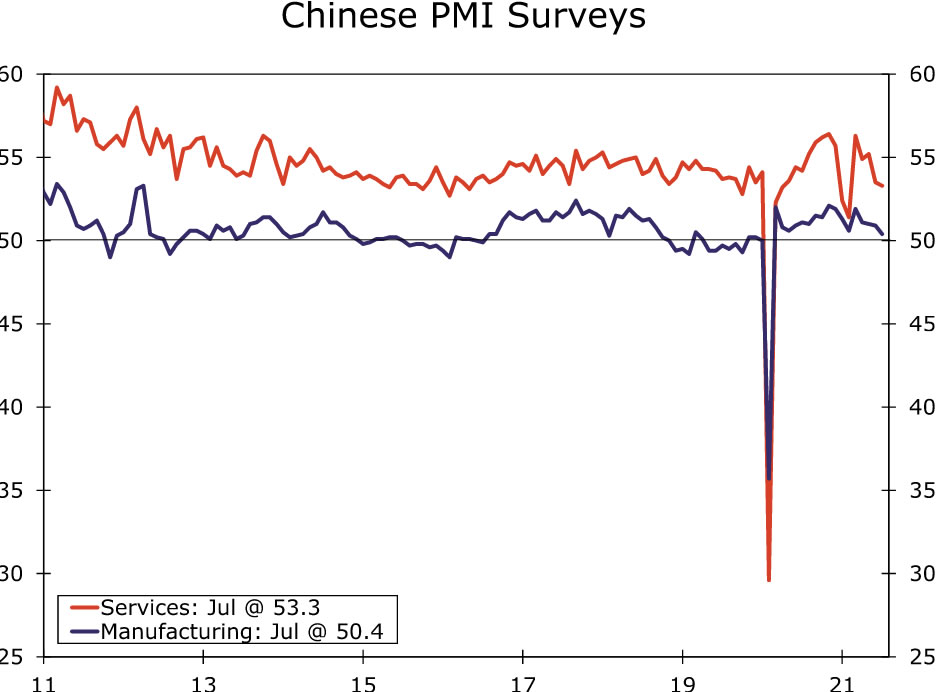

V tomto kontexte je konsenzuálna predpoveď pre ďalší pokles oficiálnych čínskych PMI na august. Očakáva sa, že výrobné PMI klesne na 50.2, zatiaľ čo PMI služieb by malo klesnúť na 52.0. Očakáva sa, že Caixin PMIs, tiež splatné budúci týždeň, vykážu pokles výrobného PMI na 50.1 a pokles PMI služieb na 52.0. Aj keď sme v priebehu tohto roka znížili našu prognózu rastu HDP Číny na rok 2021, riziká okolo tejto prognózy sú pravdepodobne stále naklonené smerom nadol.

CPI eurozóny • utorok

Očakáva sa, že augustové čísla CPI pre eurozónu na budúci týždeň ukážu určité zrýchlenie inflácie. Aj keď niektoré z nich môžu odrážať určité posilnenie základných cenových tlakov, očakáva sa, že k rýchlejšej inflácii prispejú aj bázické efekty.

Existujú určité rodiace sa inflačné tlaky, ktoré sa najzreteľnejšie odrážajú v prieskumoch PMI v eurozóne, kde sú zložky vstupných a výstupných cien na historicky zvýšených úrovniach. To znamená, že prenos do CPI bol zatiaľ obmedzený. V auguste sa očakáva medziročné zrýchlenie celkového CPI na 2.7 % z 2.2 % v júli. Očakáva sa, že jadrová inflácia CPI sa v auguste zdvojnásobí na 1.4 % z 0.7 % v júli.

Veľká časť tohto nárastu inflácie však pramení z poklesu cien a dočasného zníženia DPH, ku ktorým došlo v Nemecku v polovici minulého roka. Napríklad, ak sa zameriame na jadro CPI a upravíme sériu o sezónne vplyvy, konsenzuálna predpoveď 1.4 % na august by sa rovnala anualizovanému tempu jadrovej inflácie CPI za posledných šesť mesiacov len okolo 0.4 %. To znamená, že prudký nárast augustovej inflácie by sme nepovažovali za predzvesť budúcich inflačných tlakov a pochybujeme, že by to urobila aj Európska centrálna banka.

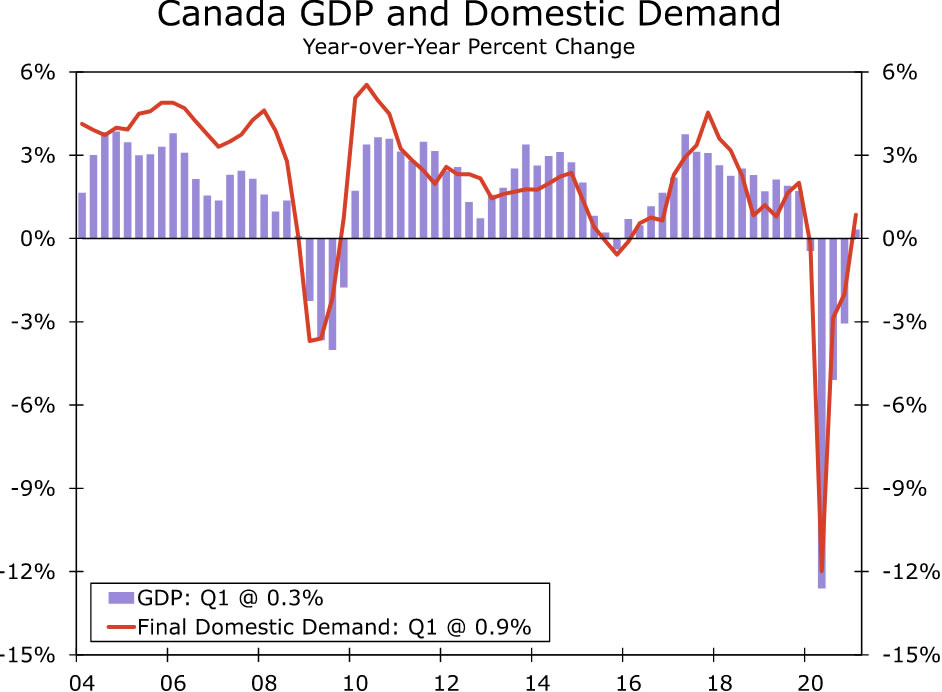

Kanada HDP • Utorok

Údaje o HDP Kanady sú zverejnené budúci týždeň a mali by ukázať pomalší, ale stále slušný rast ekonomiky v 2. štvrťroku. Predpovedáme rast HDP v 2. štvrťroku medzikvartálne na úrovni 2.4 %, čo je veľmi blízko konsenzuálnej predpovedi 2.5 %, ale výrazne pod rastom 5.6 % zaznamenaným v 1. štvrťroku.

Napriek tomu, vzhľadom na obnovené šírenie prípadov COVID a súvisiace obmedzenia, by to stále predstavovalo slušné tempo rastu pre druhý štvrťrok. Napríklad na začiatku štvrťroka došlo k výraznému poklesu zamestnanosti a maloobchodných tržieb, kým v júni došlo k určitému oživeniu. V dôsledku toho sa domnievame, že rast konečného domáceho dopytu za 2. štvrťrok nemusí byť taký silný ako celkový HDP. Vzhľadom na to, že hospodárstvo sa ukázalo ako odolné voči obmedzeniam COVID, očakávame, že Bank of Canada bude považovať spomalenie rastu za dočasné a veríme, že centrálna banka bude v mesiacoch a štvrťrokoch pokračovať v ceste menej akomodačnej menovej politiky. dopredu.

Sledovanie úrokových sadzieb

Powell si zachováva otvorenú myseľ voči zužovaniu

Téma „zníženia“ zo strany Federálneho rezervného systému bola v posledných týždňoch na finančných trhoch veľmi popredná. V snahe poskytnúť ekonomike peňažné prispôsobenie, Fed už viac ako rok mesačne nakupuje cenné papiere štátnej pokladnice v hodnote 80 miliárd USD a cenné papiere kryté hypotékami (MBS) v hodnote 40 miliárd USD. Zápisnice z predchádzajúcich dvoch stretnutí FOMC ukazujú, že výbor diskutoval o podmienkach, za ktorých by Federálny rezervný systém obmedzil (tj „zmenšil“) svoje mimoriadne tempo nákupov aktív, a niekoľko členov FOMC verejne hovorí, že Fed by sa mal čoskoro začať znižovať. Takže všetky oči sa upierali na predsedu Fedu Powella, keď dnes vystúpil na sympóziu o hospodárskej politike v Jackson Hole.

Podľa nášho názoru predseda Powell nenaznačil, že zužovanie je bezprostredné. Uznal, že na stretnutí FOMC 28. júla zastával názor, rovnako ako väčšina ostatných členov výboru, že „ak by sa ekonomika vyvíjala tak, ako sa očakávalo, mohlo by byť vhodné tento rok začať znižovať tempo nákupov aktív. “ Uplynulý mesiac však priniesol zmiešané správy. Dobrou správou je, že rast zamestnanosti bol v júli silný. Na druhej strane, riziká pre ekonomický výhľad vzrástli v dôsledku rozšírenia variantu Delta. Powell zdôraznil výhody vysokej úrovne zamestnanosti a naďalej formuloval svoj názor, že prudký nárast inflácie v tomto roku bude prechodný. Skrátka, nezdá sa, že by sa predseda Fedu ešte rozhodol, kedy sa má zúžiť, a bude naďalej sledovať prichádzajúce dáta. Správa o trhu práce za august, ktorá má byť zverejnená v piatok 3. septembra, bude dôležitým ukazovateľom začiatku znižovania.

Aj keď sa znižovanie začne, finančné podmienky zostanú priaznivé. Fed bude naďalej nakupovať štátne cenné papiere a MBS, len pomalším tempom. Takže prudké zvýšenie dlhodobých úrokových sadzieb sa v dohľadnej budúcnosti nezdá pravdepodobné, pokiaľ sa neukáže, že ekonomický rast bude silnejší a/alebo inflácia nebude vyššia, než väčšina účastníkov trhu v súčasnosti očakáva. Keď Federálny rezervný systém dokončí proces znižovania, pozornosť sa zameria na prvé zvýšenie sadzieb. Podľa nášho názoru bude FOMC udržiavať sadzbu federálnych fondov vo svojom súčasnom cieľovom rozsahu 0.00 % až 0.25 % aspoň do konca roka 2022.

Náhľad na trh s kreditmi

Red-Hot CLO Market

Uplynulý rok bol bannerovým rokom pre fundraising a obchodnú činnosť. Prostredie nízkych úrokových sadzieb podporilo rekordný tok obchodov, keďže firmy si mohli lacno požičať, aby sa po pandémii premiestnili. Výnimočný je najmä rastúci dopyt po zabezpečených úverových obligáciách (CLO). Predaje CLO sa úplne zotavili z minuloročného minima a podľa S&P Global Market Intelligence v Spojených štátoch rekordne stúpajú. Globálne trh s CLO nedávno prekonal 1 bilión dolárov.

CLO sú cenné papiere, ktoré sú zvyčajne kryté súbormi podnikových úverov s nízkym ratingom. S CLO investor dostáva plánované splátky dlhu z podkladových úverov, pričom preberá väčšinu rizika v prípade, že dlžník nesplní svoje záväzky. Výmenou za prevzatie rizika zlyhania sa investorom ponúka potenciál pre vyššie ako priemerné výnosy. Trh CLO sa často používa ako kanál pre veľkých inštitucionálnych investorov na požičiavanie dlžníkom bez investičného stupňa. Väčšia emisia CLO zvyčajne znamená viac suchého prášku na podporu dlhového financovania odkupov súkromných akcií a M&A transakcií.

CLO historicky ponúkali výnosovú prémiu oproti iným firemným úverovým nástrojom s rovnakým ratingom. Štruktúra a volatilita trhu však skrotili záujem investorov po finančnej kríze. Po krachu sa mnohí investori vyhýbali produktom úverových derivátov po tom, čo museli splatiť pôžičky z cenných papierov, ktorých hodnota klesla. Za posledných pár rokov sa však investori s CLO viac stotožnili a emisie sa zlepšili. Nový záujem zo strany poisťovní a penzijných fondov tiež pomohol prehĺbiť inštitucionálnu nákupnú základňu trhu. Keďže v súčasnosti prebiehajú mnohé výkupy, rekordné tempo vytvárania CLO by malo podporiť financovanie v nasledujúcich mesiacoch.

Téma týždňa

Ekonomika vysokoškolského futbalu: Sezóna III

S končiacim letom a opätovným otvorením škôl pre osobnú výučbu sa rýchlo blížia vysokoškolské futbalové zápasy. Každý týždeň sezóny zverejníme jednu alebo dve správy zdôrazňujúce kľúčový zápas, pokrývajúcu časť histórie futbalového programu každej univerzity, miestnu ekonomiku a/alebo školskú komunitu a samozrejme aj nejaké predpovede o nadchádzajúcom zápase.

Najväčšie zmeny v univerzitnom futbale sa tento rok týkajú finančných otázok. Po sérii krokov štátnych zákonodarcov a dôležitom rozhodnutí Najvyššieho súdu zmenila NCAA svoje pravidlá, aby umožnila vysokoškolským športovcom zarábať peniaze predajom práv na svoje meno, imidž a podobu (NIL). Dopad bude pravdepodobne najväčší pre športovcov na veľkých školách, ktorí hrajú celoštátne televízne hry. Zdá sa, že školy, ktoré sú blízko veľkých mediálnych trhov, majú väčšiu konkurenčnú výhodu, čo môže urobiť zo škôl ako UCLA a USC obľúbenejšie destinácie pre top talenty. Veľké mediálne centrá ako Atlanta, Miami, Dallas a Nashville by tiež chceli ďalej upevniť konkurenčnú pozíciu pre SEC, zatiaľ čo Veľká desiatka by mala mať dostatočný prístup k médiám v Chicagu.

Zaistenie stáleho prúdu veľkých hier a televíznych obchodov sa považuje za hnaciu silu ďalších veľkých mimosezónnych zmien, vrátane presunu Texaskej univerzity a Oklahomskej univerzity z Big 12 do SEC. Texas a Oklahoma sa majú sťahovať až po sezóne 2024, kedy vyprší súčasný televízny kontakt Big 12. Vyhliadka na ešte viac zápasov univerzitného futbalu SEC, ktoré musíte vidieť, vyvolala obavy z rastúceho vplyvu SEC. Minulý týždeň bola ohlásená aliancia medzi Big Ten, Pac-12 a ACC. Zatiaľ je k dispozícii len málo podrobností, ale zdá sa, že dohoda je pokusom získať určitý vplyv pri vyjednávaní televíznych obchodov a môže tiež viesť k určitým stretnutiam medzi konferenciami.

Zatiaľ čo jedným z účelov nedávneho spojenectva medzi ACC, Big Ten a Pac-12 je eliminovať akékoľvek pytliactvo navzájom tímov, pochybujeme, že sme videli koniec preskupovania konferencií. Rastúci význam mediálnych práv, ktoré predstavujú 30 % príjmov z futbalových programov divízie 1, pravdepodobne podnieti čoraz viac nových programov, aby sa uchádzali o členstvo v jednej z konferencií Power Five. Osobitný záujem budú o školy z rýchlo rastúcich trhov a konferencie budú mať pravdepodobne záujem o rozšírenie ich geografického dosahu tak, aby zahŕňali veľké trhy nových médií tam, kde to má zmysel. To by zatraktívnilo viac konferenčných hier pre veľké siete.

Máme agresívny rozvrh hier, ktoré plánujeme zaradiť do našej týždennej série ekonomických výhľadov na univerzitný futbal. Správy sú zábavným spôsobom, ako diskutovať o štátnych a miestnych ekonomikách a poskytujú určitý pohľad na vysokoškolský futbal. Začiatok tohtoročnej univerzitnej futbalovej sezóny sa stretáva s trochu väčším strachom ako väčšina ostatných. Vysokoškolský futbal je jedinečný, pretože väčšina tímov si môže dovoliť maximálne jeden pošmyknutie, ak dúfajú, že budú bojovať o národný titul. To robí takmer každý zápas veľkou hrou pre väčšinu tímov. COVID tiež naďalej visí nad týmto športom. Vrátia sa fanúšikovia na štadióny v plnej sile? To sa dozvieme už čoskoro, keďže sezóna začína už túto sobotu a plný balík hier je naplánovaný na predĺžený víkend Labor Day, ktorý sa začína vo štvrtok 2. septembra.

Signal2forex.com - Najlepšie Forex roboty a signály

Signal2forex.com - Najlepšie Forex roboty a signály