Risk aversion seems to have eased a bit today, with recoveries seen in European markets and US futures. Yen and Dollar have both turned into sideway consolidations. But no clear support is seen in Aussie and New Zealand, as both remain under pressured. Meanwhile, Swiss Franc and Canadian Dollar are taking the lead and strengthen broadly. But overall, traders are rather cautious as a wave of central bank announcements will start tomorrow.

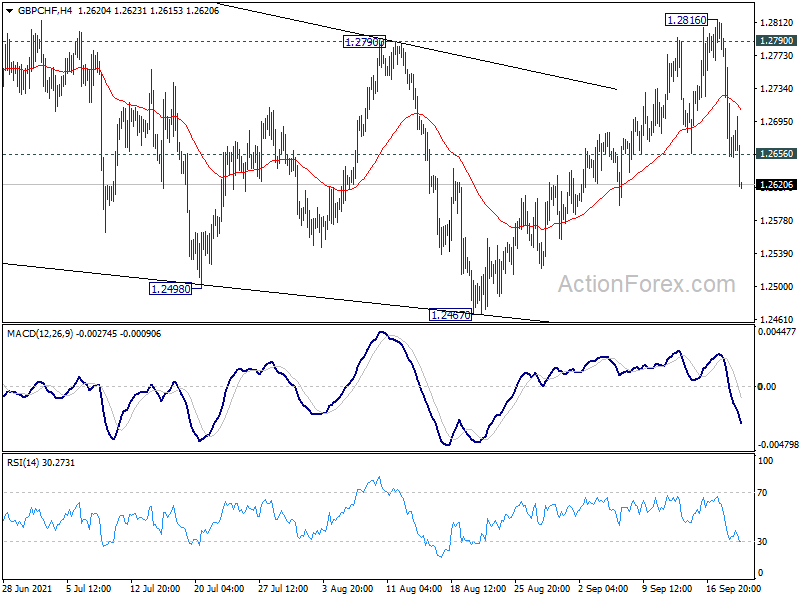

Technically, GBP/CHF finally takes out 1.2656 support firmly today, which indicates completion of the rebound from 1.2467. The rejection by 1.2790 resistance retains near term bearishness and GBP/CHF would now be targeting 1.2467 low. Meanwhile, EUR/CHF is also pressing 1.0837 support and firm break there will align the outlook that rebound from 1.0694 has completed. EUR/CHF could then target a retest on 1.0694 low.

In Europe, at the time of writing, FTSE is up 1.13%. DAX is up 1.44%. CAC is up 1.39%. Germany 10-year yield is down -0.017 to -0.335. Earlier in Asia, Nikkei dropped -2.17%. Hong Kong HSI rose 0.51%. Singapore Strait Times rose 0.71%. Japan 10-year JGB yield dropped -0.0101 to 0.040. China was on holiday.

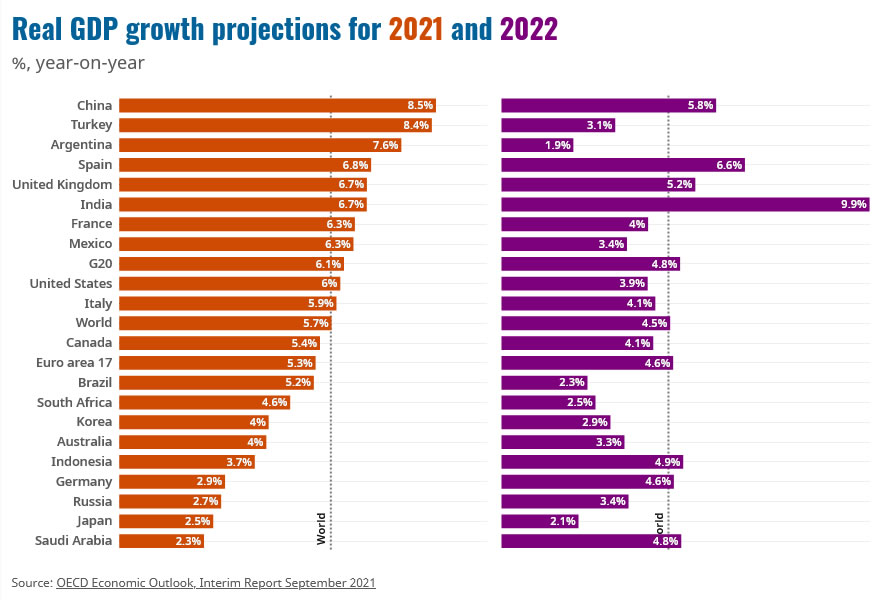

OECD lowers 2021 global growth forecast slightly to 5.7%

OECD lowered 2021 global growth forecast slightly to 5.7%, down from May’s projection of 5.8%. 2022 global growth was revised slightly higher to 4.5%, up from 4.4%. It added, “the global economy is growing far more strongly than anticipated a year ago but the recovery remains uneven, exposing both advanced and emerging markets to a range of risks”.

It also said there is a “marked variation in the outlook for inflation”. But the inflationary pressures “should eventually fade”. “Consumer price inflation in the G20 countries is projected to peak towards the end of 2021 and slow throughout 2022. Wage growth remains broadly moderate and medium-term inflation expectations remain contained.”

Chief Economist Laurence Boone said: “Policies have been efficient in buffering the shock and ensuring a strong recovery; planning for more efficient public finances, shifted towards investment in physical and human capital is necessary and will help monetary policy to normalise smoothly once the recovery is firmly established.”

US housing starts rose to 1.62m, building permits rose to 1.73m

US housing starts rose 3.9% mom to1615k in August, above expectation of 1550k. Building permits rose 6.0% mom to 1728k, above expectation of 1600k. Also released, current account deficit came in at USD -190B in Q2, versus expectation of USD -187B.

Also released, Canada housing starts rose 0.7% mom in August, below expectation of 0.8% mom.

RBA Minuty: Očakáva sa, že ekonomika sa odrazí späť, keď sa zvýši zaočkovanosť a zmiernia sa obmedzenia

V zápisnici zo stretnutia RBA zo 7. septembra sa uvádza, že „vypuknutie variantu Delta oddialilo, ale nevykoľajilo zotavenie“. „Očakávalo sa, že ekonomika sa odrazí späť, keď sa zvýši miera očkovania a uvoľnia sa obmedzenia“, ale „existovala značná neistota ohľadom načasovania a tempa oživenia, ktoré bude pravdepodobne pomalšie, ako tomu bolo na začiatku roku 2021“. V centrálnom scenári sa rast vráti v 4. štvrťroku a jeho „cesta pred deltou v druhej polovici roku 2022“.

V dôsledku oneskorenia obnovy a neistoty ohľadom budúcnosti „pokrok smerom k cieľom banky bude pravdepodobne trvať dlhšie a bude menej istý“. Zároveň je však fiškálna politika „vhodnejšia“ pri riešení „dočasného a prudkého zníženia príjmov súkromného sektora“. RBA sa preto rozhodla obmedziť nákupy na 4 miliardy AUD týždenne, ale predĺžiť obdobie do polovice februára 2022.

RBA tiež zopakovala svoj záväzok „udržiavať vysoko podporné menové podmienky s cieľom dosiahnuť návrat k plnej zamestnanosti v Austrálii a infláciu v súlade s cieľom“. A zvýši úrokovú sadzbu až v roku 2024.

RBNZ Hawkesby: Zamestnanosť na maximálne udržateľnej úrovni, cenové tlaky sa prejavia

Asistent guvernéra RBNZ Christian Hawkesby vo svojom prejave uviedol: „Zatiaľ čo dopytová strana ekonomiky bola po príchode COVID-19 odolnejšia, ako sa očakávalo, narušenie ponukovej strany ekonomiky sa tiež predĺžilo, ako sa očakávalo. Kombinovaný vývoj tiež „pravdepodobne znížil úroveň maximálnej udržateľnej zamestnanosti“.

Zopakoval, že v najnovšom Vyhlásení o menovej politike sa uvádza, že RBNZ má „väčšiu dôveru, že zamestnanosť je už na maximálnej udržateľnej úrovni a že tlaky na kapacitu sa v strednodobom horizonte premietnu do trvalejších inflačných tlakov“.

Thus, the “least regrets policy stance” was to “further reduce the level of monetary stimulus so as to anchor inflation expectations and continue to contribute to maximum sustainable employment.” Also, ” whether or not a monetary policy response would be required in response to future health related lockdowns would depend on whether there was a more enduring impact on inflation and employment”.

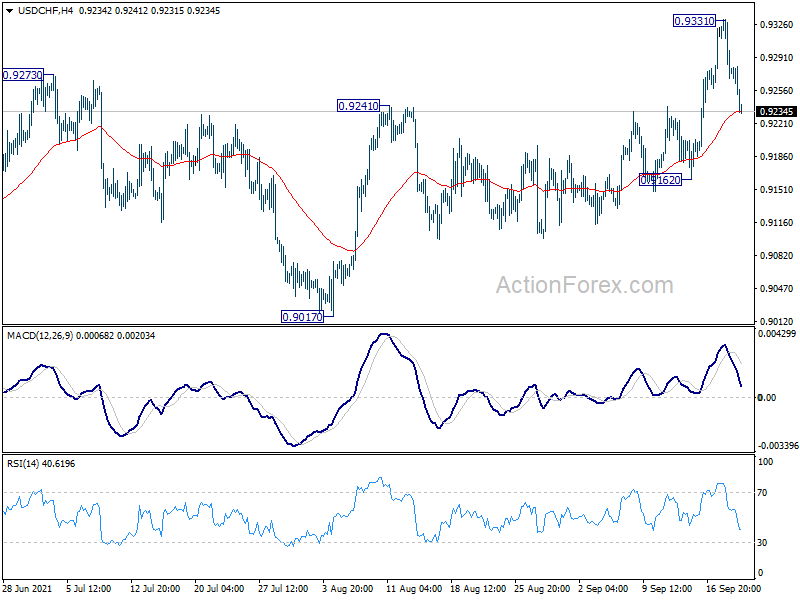

Výhľad v polovici dňa USD / CHF

Denné otáčky: (S1) 0.9254; (P) 0.9294; (R1) 0.9316; Viac ....

USD/CHF’s fall from 0.9331 extends lower today but stays above 0.9162 support. Intraday bias remains neutral first and another rise is still in favor. Rise from 0.8925 is in progress and break of 0.9331 will target 0.9471 key resistance. Sustained break there will carry larger bullish implications. However,m break of 0.9162 will turn bias back to the downside for 0.9017 support instead.

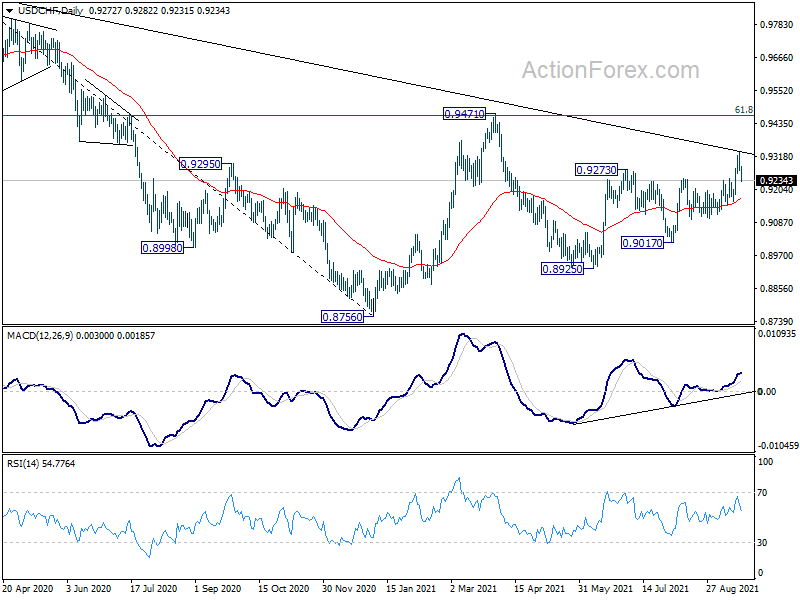

Vo väčšom obraze, silné zotavenie nad 55-týždňovým EMA (teraz na 0.9182) sa teraz prikláňa k prípadu býčieho zvrátenia trendu. To znamená, že pokles z 1.3042 (maximum v roku 2016) je už pravdepodobne dokončený na 0.8756. Trvalé prelomenie odporu 0.9471 by malo potvrdiť tento prípad a pripraviť cestu na opätovné otestovanie 1.0342 dopredu. Odmietnutie o 0.9471 však opäť zamieša výhľad a zachová si strednodobú medvediu tendenciu.

Aktualizácia ekonomických indikátorov

| GMT | CCY | diania | Aktuálne | Predpoveď | predchádzajúce | revidovanej |

|---|---|---|---|---|---|---|

| 21:00 | NZD | Prieskum spotrebiteľov Westpac Q3 | 102.7 | 107.1 | ||

| 01:30 | AUD | Stretnutia RBA | ||||

| 06:00 | CHF | Obchodná bilancia (CHF) Aug | 5.10B | 4.50B | 5.25B | |

| 06:00 | GBP | Verejný sektor Čisté pôžičky (GBP) aug | 19.8B | 14.5B | 9.6B | |

| 12:30 | CAD | Nový index cien bývania M / M aug | 0.70% | 0.80% | 0.40% | |

| 12:30 | USD | Stavebné povolenie Aug | 1.73M | 1.60M | 1.63M | |

| 12:30 | USD | Začiatky bývania Aug | 1.615M | 1.55M | 1.53M | |

| 12:30 | USD | Bežný účet (USD) Q2 | -190B | -187B | -196B |

Signal2forex.com - Najlepšie Forex roboty a signály

Signal2forex.com - Najlepšie Forex roboty a signály