Vysvetlenie kvantitatívneho uvoľnenia: hlavné body rozhovoru

- S úrokovými sadzbami blízko nuly sa Federálny rezervný fond odvážil použiť ďalší nástroj politiky v oblasti kvantitatívneho uvoľňovania

- Po rokoch QE japonská centrálna banka zaznamenala znižujúce sa ekonomické a finančné výnosy

- ECB sa podobne zapojila do dlhodobých refinančných operácií (LTRO) ako formy kvantitatívneho uvoľňovania, ich účinnosť však zostáva otázna

Ako funguje kvantitatívne zmierňovanie?

Kvantitatívne uvoľňovanie (ďalej len „QE“) je nástroj menovej politiky, ktorý centrálne banky zvyčajne používajú na stimuláciu svojej domácej ekonomiky, keď sa používajú tradičnejšie metódy. Centrálna banka nakupuje cenné papiere - najčastejšie štátne dlhopisy - od svojich členských bánk, čím účinne zvyšuje ponuku peňazí v ekonomike.

So zvyšujúcou sa ponukou sa znižujú náklady na peniaze, čo firmám robí lacnejšie požičiavať si peniaze na použitie na expanziu. To má podobný účinok ako zníženie štandardných krátkodobých úrokových sadzieb, ktoré používajú centrálne banky; ale v závislosti od toho, čo si kúpia, môže takéto úsilie znížiť náklady na výrazne dlhšie pôžičky. To by mohlo bezprostrednejšie ovplyvniť poskytovanie úverov domácnostiam, automobilom a malým podnikom.

Zásady kvantitatívneho uvoľňovania Federálnej rezervnej banky (FED)

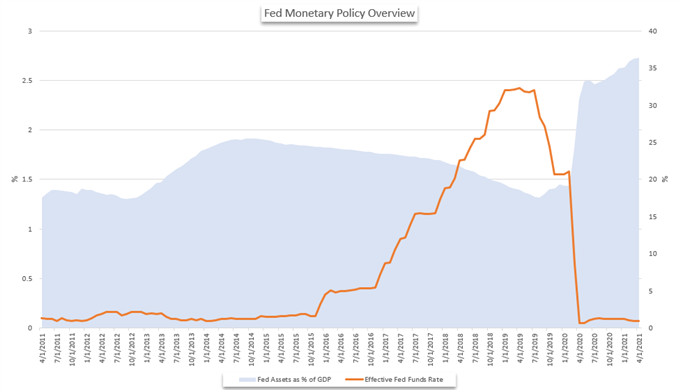

Federálny rezervný systém ako centrálna banka Spojených štátov amerických má povinnosť poskytnúť národu bezpečnejší, flexibilnejší a stabilnejší menový a finančný systém. To sa často scvrkáva na deklarovaný dvojitý mandát stabilnej inflácie a nízkej nezamestnanosti. V snahe dosiahnuť tieto ciele má FED pridelený rad nástrojov menovej politiky, ktoré mu umožňujú ovplyvňovať americký dolár a peňažnú zásobu v krajine. Zatiaľ čo zvyšovanie a znižovanie sadzby federálnych fondov je najznámejším nástrojom, súvaha centrálnej banky sa stala jednou z dôležitejších a investorských.

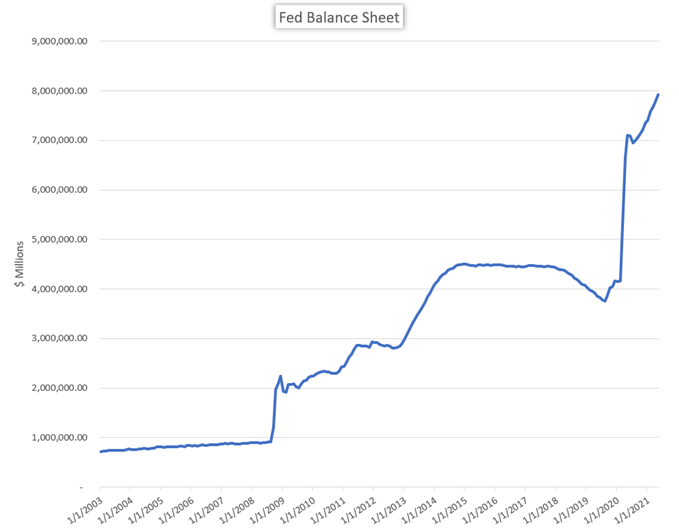

Celkové aktíva Federálnej rezervnej banky

Zdroj: FRED

Jednoducho povedané, súvaha Fedu je rovnaká ako akákoľvek iná súvaha. V prípade Fedu zaznamenáva zber rôznych aktív a pasív vo všetkých pobočkách bánk Federálneho rezervného systému. Banka môže tieto aktíva a pasíva použiť ako nekonvenčný alebo doplnkový nástroj menovej politiky, najmä vtedy, ak sú úrokové sadzby už nízke a pri ďalšom politickom úsilí poskytujú obmedzený potenciál.

V roku 2008, keď ekonomika USA vstúpila do recesie uprostred Veľká finančná kríza, Federálny rezervný systém (Fed) oznámil sériu znížení úrokových sadzieb. Ako typický expanzívny nástroj mali škrty podnietiť výdavky, a tým zlepšiť ekonomiku. Aj keď sa úrokové sadzby blížili nule, hospodárske oživenie sa neujalo.

Potom, v novembri 2008, Federálny rezervný systém oznámil svoje úvodné kolo kvantitatívneho uvoľňovania, populárne známe ako QE1. V oznámení sa Fed masívne presúval svoje štandardné trhové operácie, keď začal nakupovať značné množstvo štátnych pokladničných poukážok, zmeniek a dlhopisov, spolu s cennými papiermi krytými aktívami a hypotékami vysokej kvality. Nákupy efektívne zvýšili ponuku peňazí v americkej ekonomike a znížili náklady na prístup ku kapitálu. Program nákupu trval od decembra 2008 do marca 2010 a bol sprevádzaný ďalším znížením sadzby Fed Funds, výsledkom čoho bol nový rozsah 0 až 0.25% úrok.

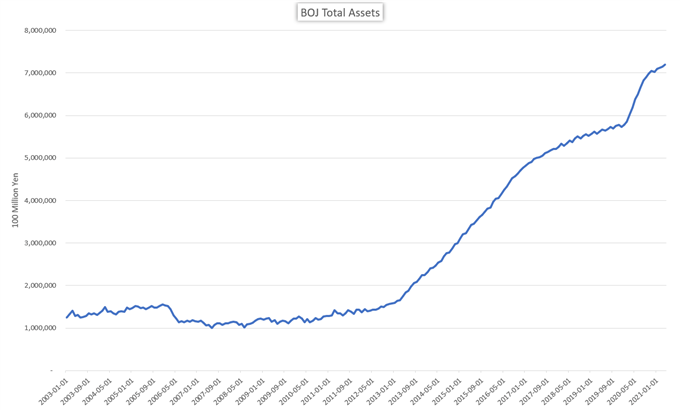

Zmena v súvahe Fedu v dôsledku kvantitatívneho uvoľnenia

Zdroj: Bloomberg

Keďže sadzba federálnych fondov bola blízko nuly a v tom čase nebola ochotná skúmať negatívne sadzby, centrálna banka efektívne vynaložila všetky svoje expanzívne nástroje menovej politiky. Kvantitatívne uvoľňovanie sa tak stalo dôležitou súčasťou súboru nástrojov centrálnej banky na podporu hospodárskeho rastu a napravenie prevrátenej lode, ktorou bola americká ekonomika.

S cieľom ďalšej pomoci pri obnove pokračoval Fed v ďalších kolách kvantitatívneho uvoľňovania, ktoré sú od novembra 2 do júna 2010 známe ako QE2011 a od septembra 3 do decembra 2012 ako QE2013. Programy nákupu sa zameriavali na podobné aktíva a pomohli podporiť vnímaný rast - ako aj kapitálové trhy ako vedľajší efekt - v USA, kým centrálna banka konečne nezvrátila kurz tým, že prvýkrát v decembri 2015 zvýšila svoju referenčnú sadzbu.

Pozrite si naše bezplatné štvrťrokly predpovede pre americký dolár, euro, Dow Jones a ďalšie.

Keďže sme už v roku 2018 začali znižovať svoju súvahu, v roku 2019 sme videli diskusiu o trvalom kvantitatívnom sprísnení (znižovaní súvahy). Mnoho predstaviteľov Federálneho rezervného systému podporilo pomalé čerpanie súvahy banky a zasadzovalo sa za ďalšiu normalizáciu. pretože americká ekonomika sa môže pochváliť viac ako desaťročnou ekonomickou expanziou. Nerovnomerný rast a vonkajšie riziká, ako sú obchodné vojny, však problém tejto výnimočnej podpory skomplikovali.

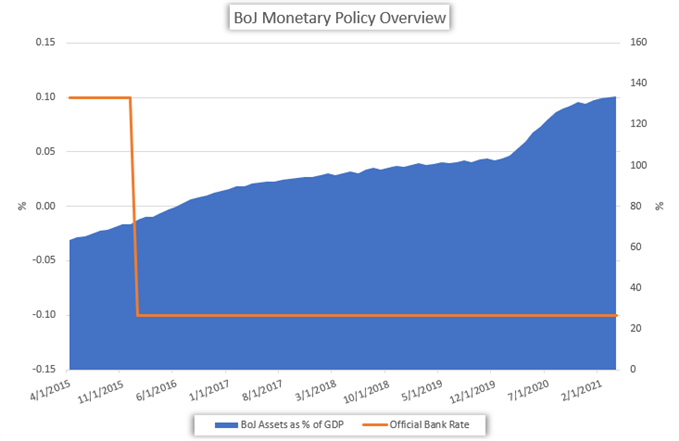

Zásady kvantitatívneho uvoľňovania Bank of Japan (BOJ)

Japonská centrálna banka je ďalšou finančnou inštitúciou, ktorá využila kvantitatívne uvoľňovanie, ale s rôznym stupňom úspechu. Jeden z prvých prípadov nastal medzi októbrom 1997 a októbrom 1998, keď BOJ kúpila bilióny jenov komerčných cenných papierov v snahe pomôcť bankám v období nízkeho rastu, nízkych úrokových sadzieb a problémov spojených so zlými bankovými úvermi. Rast však zostal utlmený.

Prezrite si náš Ekonomický kalendár pre vydania údajov a časy živých udalostí.

Vzhľadom na tento ohromujúci vplyv Bank of Japan zvýšila nákup aktív od marca 2001 do decembra 2004. Toto kolo nákupov bolo zamerané na dlhodobé štátne dlhopisy a vložilo do japonských bánk likviditu vo výške 35.5 bilióna jenov. Kým nákupy boli mierne efektívne, nákup dlhodobých štátnych dlhopisov potlačil výnosy aktív a s príchodom Veľkej finančnej krízy sa rast Japonska opäť raz stratil. Od tej doby Japonská centrálna banka uskutočnila množstvo kôl QE a kvalitatívneho menového uvoľňovania (QQE), pričom všetky boli do značnej miery neúčinné, pretože krajina zápasí s nízkym ekonomickým rastom napriek negatívnemu prostrediu úrokových sadzieb.

Zdroj: Bloomberg

Japonská centrálna banka sa dnes rozčlenila na iné formy nákupov aktív s rôznym stupňom kvality. Popri predchádzajúcich nákupoch komerčného papiera si banka vybudovala značné vlastníctvo tuzemského trhu s fondmi obchodovanými na burze (ETF) a japonských trustov pre investície do nehnuteľností alebo J-REIT.

Zdroj: Bloomberg

BOJ začal nakupovať ETF v roku 2010 a od 2Q 2018 vlastnil zhruba 70% celkového japonského trhu ETF. Podľa Bloomberga tieto rozsiahle nákupy urobili z centrálnej banky väčšinového akcionára viac ako 40% všetkých japonských verejných spoločností. Kvalita a úverový rating týchto holdingov centrálnou bankou je teda zásadne slabší ako u aktív emitovaných vládou, ako sú japonské vládne dlhopisy (JGB), a výrazne sa líši od držieb Federálneho rezervného systému.

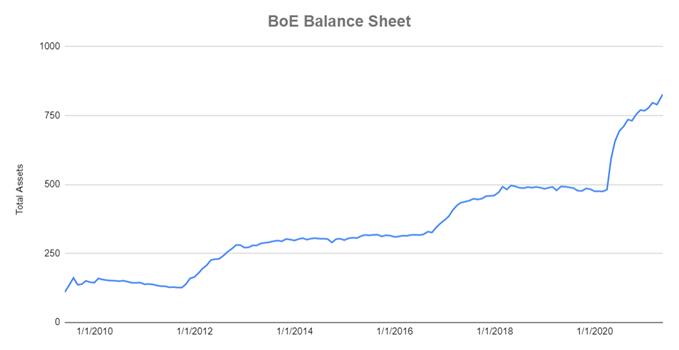

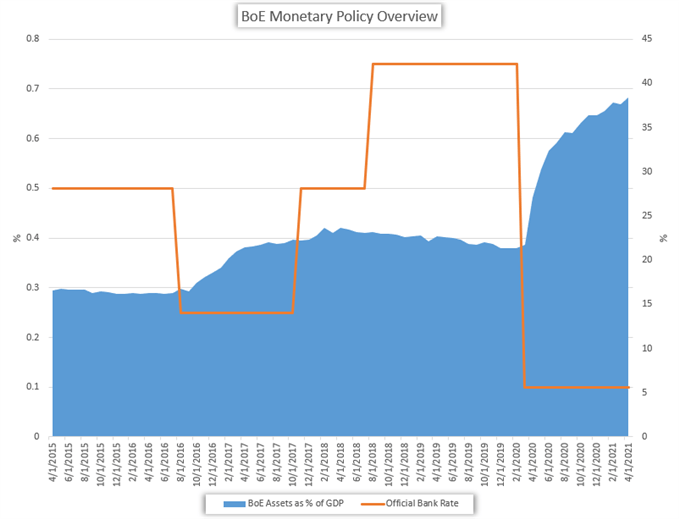

Zásady kvantitatívneho uvoľňovania podľa Bank of England (BOE)

Rovnako ako vyššie uvedené centrálne banky, BOE zhromaždilo veľké sumy miestnych vládnych dlhopisov (GILT) a podnikových dlhopisov prostredníctvom vlastného kvantitatívneho uvoľňovania. Cieľom tejto politiky bolo posilniť britskú ekonomiku počas vrcholiacej globálnej recesie, ktorá by sa nakoniec preniesla do zvýšeného rizika politických rizík v dôsledku hlasovania v škótskom referende, všeobecných volieb a nakoniec aj z brexitu. Banka zároveň pomaly zvyšovala svoju jednodňovú sadzbu úverov.

Zdroj: Bloomberg

Na rozdiel od jej amerických a japonských náprotivkov je celková držba britskej centrálnej banky výrazne menšia. V porovnaní s národným HDP predstavuje podiel Bank of England na začiatku roka 5.7 iba 2019%, čo je v porovnaní s japonskými holdingmi, ktoré predstavujú viac ako 100% HDP, bledé. Relatívne malé podiely môžu banke umožniť v budúcnosti konať efektívnejšie, pretože klesajúce výnosy QE sa ešte len musia uchytiť.

Zdroj: Bloomberg

V súčasnosti sa zdá, že účinnosť stratégie kvantitatívneho uvoľňovania BOE je vyššia ako BOJ a je v súlade s účinnosťou Federálneho rezervného systému. Keďže neistoty súvisiace s brexitom pretrvávajú, banka sa môže rozhodnúť zachovať svoju záchrannú sieť alebo možno dokonca rozšíriť opatrenia menovej politiky. Banka by však aj naďalej zostala oveľa menej oddaná kvantitatívnemu uvoľňovaniu ako jej sused, Európska centrálna banka.

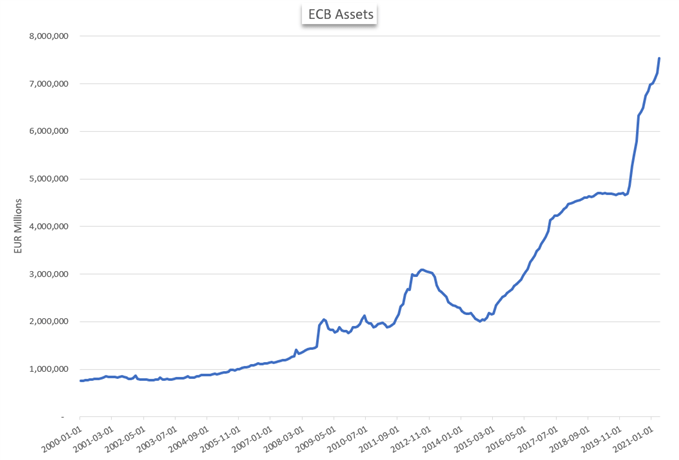

Zásady kvantitatívneho uvoľňovania Európskej centrálnej banky (ECB)

ECB je ďalšou významnou centrálnou bankou, ktorá sa usiluje o kvantitatívne uvoľňovanie ako o expanzívny nástroj - aj keď jej vstup do dnes už konvenčného QE bol výrazne neskorší ako v prípade Fedu. V poslednom kole uvoľňovania Európska centrálna banka minula takmer 3 bilióny dolárov na nákup štátnych dlhopisov a podnikového dlhu spolu s cennými papiermi krytými aktívami a krytými dlhopismi.

Nákupy sa uskutočňovali od marca 2015 do decembra 2018 v snahe zabrániť tomu, aby mínusová inflácia sužovala európsky blok, ktorý sa stále zotavoval z dvojitej pohromy globálnej recesie a potom z Kríza dlhu eurozóny. Podľa agentúry Reuters nákupy prebiehali tempom 1.3 milióna eur za minútu, čo predstavuje 7,600 XNUMX eur na osobu v bloku.

Zdroj: Bloomberg

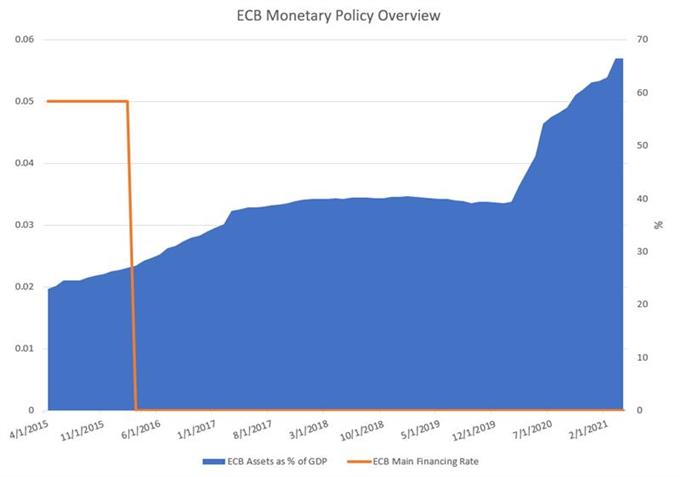

Rovnako ako v Japonsku sa uvoľňujúce kolá ECB ukázali ako neúčinné. Začiatkom roku 2019 banka oznámila ďalšie kolo uvoľnenia cielené dlhodobé refinančné operácie alebo TLTRO, len niekoľko mesiacov po skončení jeho programu QE s otvoreným koncom a keďže úrokové sadzby zostávajú na nule, TLTRO poskytujú injekciu financovania nízkymi úrokovými sadzbami pre banky v Eurozóne v snahe poskytnúť väčšiu likviditu bánk a nižšie výnosy štátneho dlhu. Splatnosť pôžičky je jeden až štyri roky.

Zdroj: Bloomberg

Cieľom TLTRO je stabilizovať súvahu súkromných bánk a ich pomer likvidity. Silnejší pomer likvidity umožňuje banke rýchlejšie požičiavať, čo naopak znižuje úrokové sadzby a malo by počítať s infláciou. Roky monetárnych stimulov však môžu mať klesajúci výnos a negatívne dôsledky.

Negatívne efekty QE: Používanie súvahy a znižovanie výnosov

Aj keď sa QE ukázalo ako prospešné pre Federálny rezervný systém a USA, nástroj menovej politiky sa ukázal byť menej účinný pre centrálne banky Japonska a Európy a dokonca priniesol niekoľko negatívnych dôsledkov. V prípade japonského hospodárstva mali roky expanzívnej politiky za následok defláciu a súvaha banky má v súčasnosti väčšiu hodnotu ako HDP krajiny.

Navyše jeho veľký podiel na trhu ETF, JRIET a trhu so štátnymi dlhopismi ho môže vystaviť zvýšenému riziku v prípade hospodárskeho poklesu. Napriek mnohým kolám stimulov a negatívnych úrokových sadzieb sa hospodársky rast neudržal a japonská centrálna banka sa brodí na neznáme územie menovej politiky.

Podobne aj ECB zaznamenala, že vlastná forma kvantitatívneho uvoľňovania má menší vplyv na európske hospodárstvo, pretože inflácia a rast zostávajú v bloku tlmené.

Vplyv kvantitatívneho uvoľňovania na meny

V zásade používanie kvantitatívneho uvoľňovania zvyšuje ponuku meny. Podľa veliacich zásad ponuky a dopytu by takáto zmena mala mať za následok zníženie ceny danej meny. Keďže sa však meny obchodujú v pároch, výsledná slabosť v jednej mene je relatívna voči jej protipoložke.

Vzhľadom na to, že súčasná klíma menovej politiky smeruje k prebytočnej ponuke a holubičím tónom, len málo mien predznamenáva absolútnu silu. To znamená, že sila bola nedávno získaná prostredníctvom takmer najlepšej mentality, v ktorej krátko po sebe nasleduje holubičí posun z jednej centrálnej banky s holubicou z inej banky. Takéto jemné konkurenčné politiky sa môžu stať agresívnejšími a viesť k tomu, čo sa nazýva „menová vojna“.

Zdroj: Bloomberg

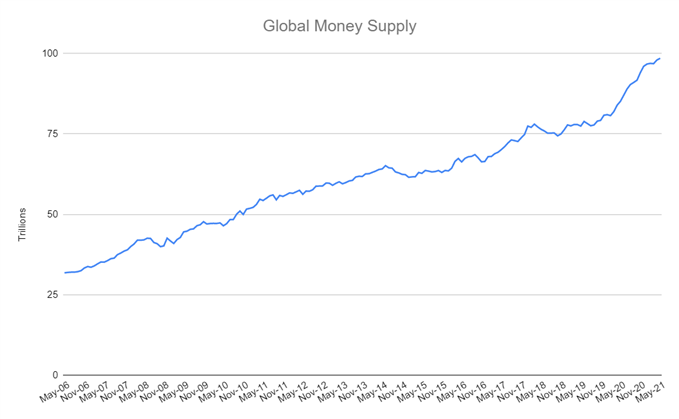

V dôsledku toho globálna ponuka peňazí rástla, zatiaľ čo relatívna hodnota mien zostáva v pohybe. V súčasnej situácii menovej politiky sa rozdiely v prístupe do značnej miery stávajú porovnaním holubice. Medzi hlavnými centrálnymi bankami stojí len málo z nich na jastrabej strane politiky a len málo z nich má ešte plány na zvýšenie centrálnej úrokovej sadzby. Namiesto toho sa úradníci uchýlili ku kolám kapitálovej injekcie, pretože kvantitatívne uvoľňovanie si zrejme získava na popularite ako nástroj menovej politiky - či sa však ukáže ako trvalý, sa ešte len uvidí.

Ďalšie informácie o centrálnych bankách a menovej politike

–Napísal Peter Hanks, stratég pre DailyFX.com

Kontaktujte a sledujte Petra na Twitteri @PeterHanksFX

Signal2forex.com - Najlepšie Forex roboty a signály

Signal2forex.com - Najlepšie Forex roboty a signály